-

-

※볼륨을 조절해주세요.

2021년 1분기 실적발표회

(1p) 인사말

안녕하십니까? 저는 KB금융그룹 IR부를 맡고 있는 권봉중입니다. 그럼 지금부터 2021년 1분기 실적발표회를 시작하도록 하겠습니다. 오늘 참여해 주신 여러분께 깊은 감사의 말씀을 드립니다.

금번 실적발표회는 그룹의 CFO를 맡고 계시는 이환주 부사장님과 그룹의 임원분들께서 참석하고 계십니다.

오늘 발표 순서는 2021년 1분기 실적에 대해서 이환주 부사장님께서 발표하실 예정이고, 발표 이후에는 질의응답 시간을 갖도록 하겠습니다.

그럼 지금부터 부사장님께서 1분기 실적에 대해서 발표해 주시겠습니다.

안녕하십니까? KB금융그룹 CFO 이환주 입니다.

KB금융그룹의 2021년 1분기 실적발표회에 참여해주신 여러분께 감사드립니다.

또한 코로나 19 펜데믹으로 촉발된 전례없는 위기 속에서도 KB금융그룹에 아낌없는 신뢰를 보내주시고 묵묵히 지켜봐 주신 주주님들께도 깊은 감사의 인사를 드립니다.

다행히도 지난 1분기에는 코로나19 확산세가 다소 진정되고 백신접종도 본격화 되면서 경기회복에 대한 기대감이 확산되었고, 한국경제도 수출과 설비투자 중심으로 개선세가 나타나고 시장금리가 상승기조를 보임에 따라 업황에 대한 긍정적인 시각이 이어져 은행업 주가가 모처럼 시장 대비 초과상승을 기록하기도 했습니다.

그러나, KB금융그룹은 이렇게 낙관이 우세한 시기일수록 펀더멘탈을 재점검하고 기업가치를 높이는 일, 미래변화에 대응하여 과감히 혁신해야 하는 과제에 집중하고자 합니다.

먼저, 당사는 수익성과 건전성을 최우선에 두고 지속가능한 펀더멘탈을 제고해 나아가는데 주력하고 있습니다.

이번 분기에 은행은 핵심예금 증대와 여신 Pricing 정교화를 통해 순이자마진을 전분기 대비 5bp 개선하였고, 지난 분기에 상대적으로 부진했던 보험 계열사는 손해율 개선에 기반하여 수익성을 회복하는 한편, 신탁, WM, IB 등 핵심 비즈니스에서 경쟁력을 강화하여 그룹 순수수료이익도 꾸준히 확대하였습니다.

또한, KB는 코로나19로 촉발된 경제위기를 극복하기 위해 금융 시스템 연착륙에 적극 동참하면서도 취약 익스포져에 대한 체계적 모니터링과 포트폴리오 재점검을 통해 자산건전성 관리에도 만전을 기하고 있습니다.

두번째로, 당사는 지난 2월 6천억원의 신종자본증권 발행을 통해 대내외 불확실성에 대비한 자본버퍼를 추가로 확보하고 자본구조 유연성을 보강한 동시에, 금융권 최고 수준의 자본적정성 위상에 부합하는 주주가치를 위해 주주환원 정책에 대해서도 심도있게 검토하고 있습니다.

마지막으로, KB금융그룹은 No.1 금융플랫폼으로 도약하기 위해 전략적 과제들도 차분히 추진하고 있습니다.

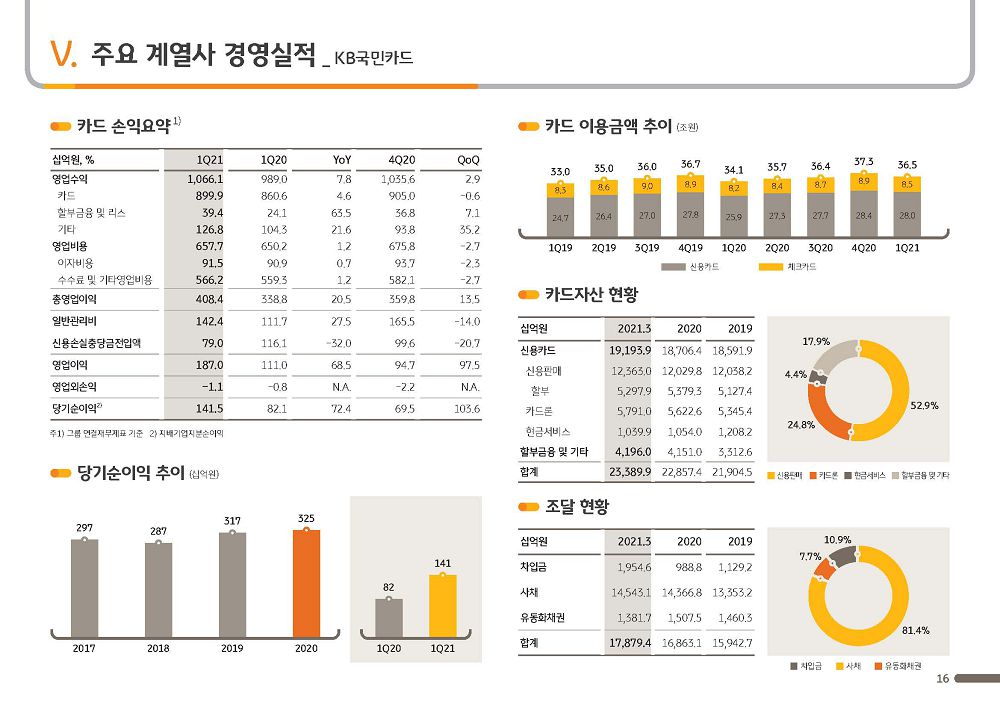

현재 약 1,700만 고객을 확보한 은행의 KB스타뱅킹 앱은 고객편의성 관점에서 그룹의 핵심서비스를 통합하여 그룹 전 계열사를 연계하는 “수익창출형 종합금융플랫폼”으로 고도화하고 있고, 카드는 마이데이터 플랫폼인 Liiv Mate와 개방형 결제 플랫폼인 KB Pay에 기반하여 내부적으로는 계열사 연계 상품과 서비스를 제공하고 외부적으로는 다양한 기관과의 상품제휴를 확대하는 등 “개방형 종합금융플랫폼”으로서의 경쟁력을 강화하고 있습니다.

앞으로도 KB금융그룹은 당면한 위기와 리스크에 담대하게 대응하면서도 미래 변화에 대비하여 그룹의 펀더멘탈과 기업가치를 한 차원 제고해 나아가는데 최선을 다하겠습니다.

그러면 지금부터 2021년도 1분기 경영실적을 말씀드리도록 하겠습니다.

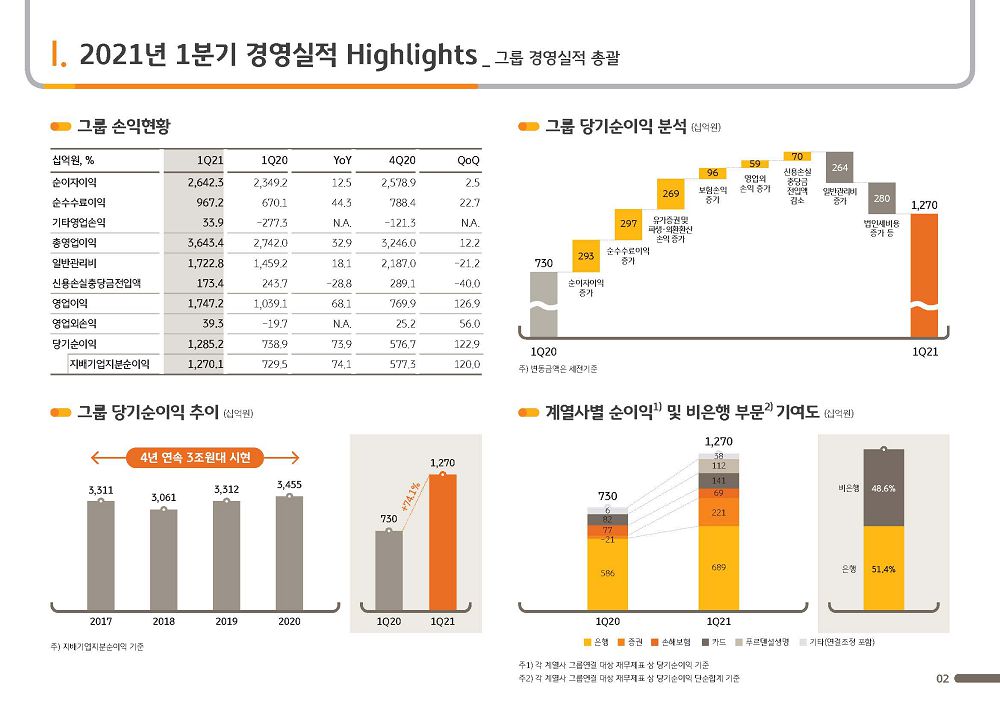

(2p) 2021년 1분기 경영실적 Highlights – 그룹 경영실적 총괄

KB금융그룹의 2021년 1분기 당기순이익은 1조 2,701억원을 기록하여 그동안 그룹 핵심 사업부문에 대한 경쟁력 강화 노력과 M&A를 통한 비즈니스 포트폴리오 다각화의 결실로 창사이래 최대 분기 실적을 시현하였습니다.

또한, 이번 분기 실적은 전년동기 대비 74.1% 큰 폭 증가하였는데, 이는 순이자이익과 순수수료이익 중심으로 그룹의 핵심이익이 견조하게 성장한 가운데 작년 1분기에 금융시장의 급격한 변동성 확대로 부진했던 기타영업손익이 큰 폭 개선된데 주로 기인합니다.

우측 상단 그래프에서 보시는 바와 같이, KB금융그룹은 지난 1년간 전 부문에 걸쳐 수익창출력을 의미있게 확대하고 자본시장과 보험 비즈니스에서 추가이익을 확보함과 동시에, 자산건전성에 있어서도 탁월한 관리능력을 입증하는 등 그룹의 Earnings Profile을 안정되고 견실하게 제고하였습니다.

그러면, 경영실적을 부문별로 좀더 자세히 말씀 드리겠습니다.

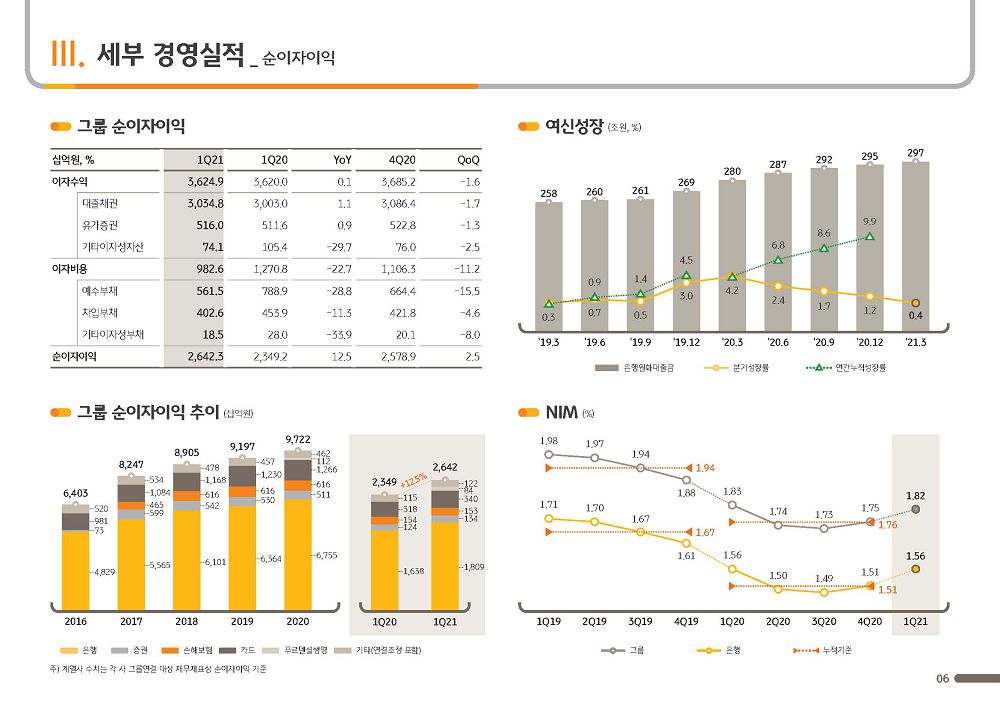

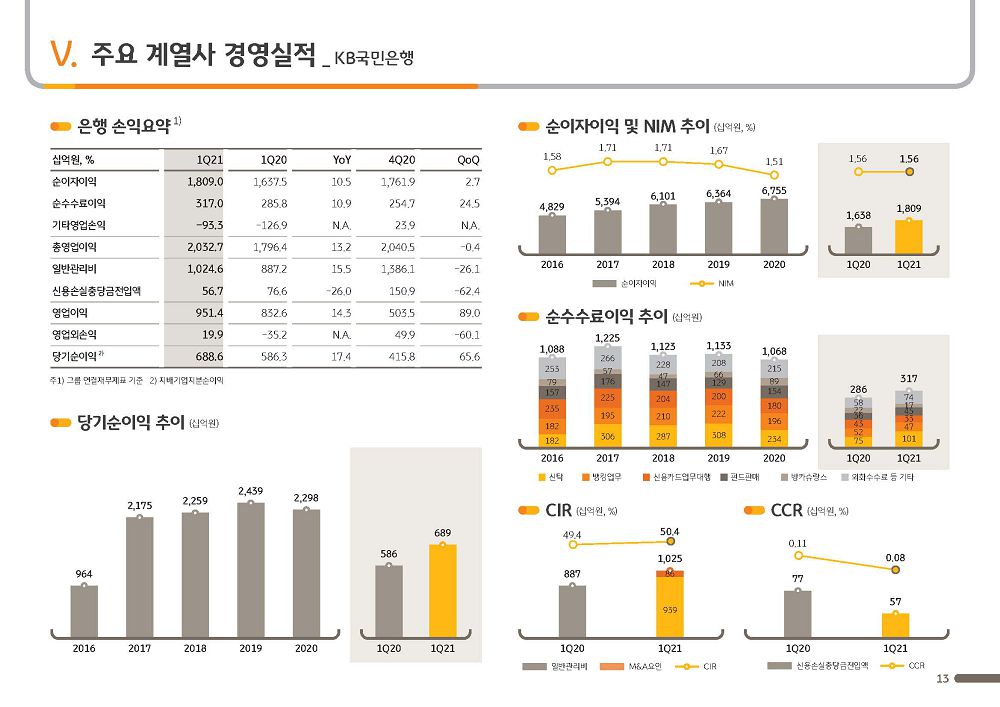

1분기 순이자이익은 2조 6,423억원으로 푸르덴셜생명 인수 등 M&A와 은행의 견조한 여신성장에 힘입어 전년동기 대비 12.5% 증가하였고, 전분기 대비로는 순이자마진이 개선된 영향 등으로 2.5% 증가하였습니다.

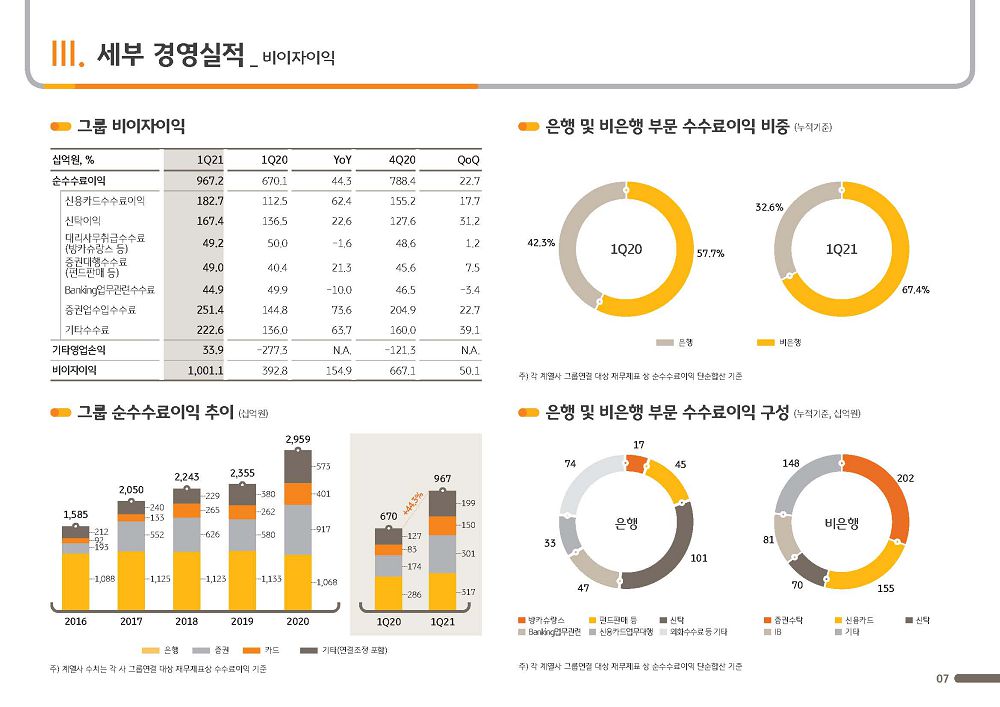

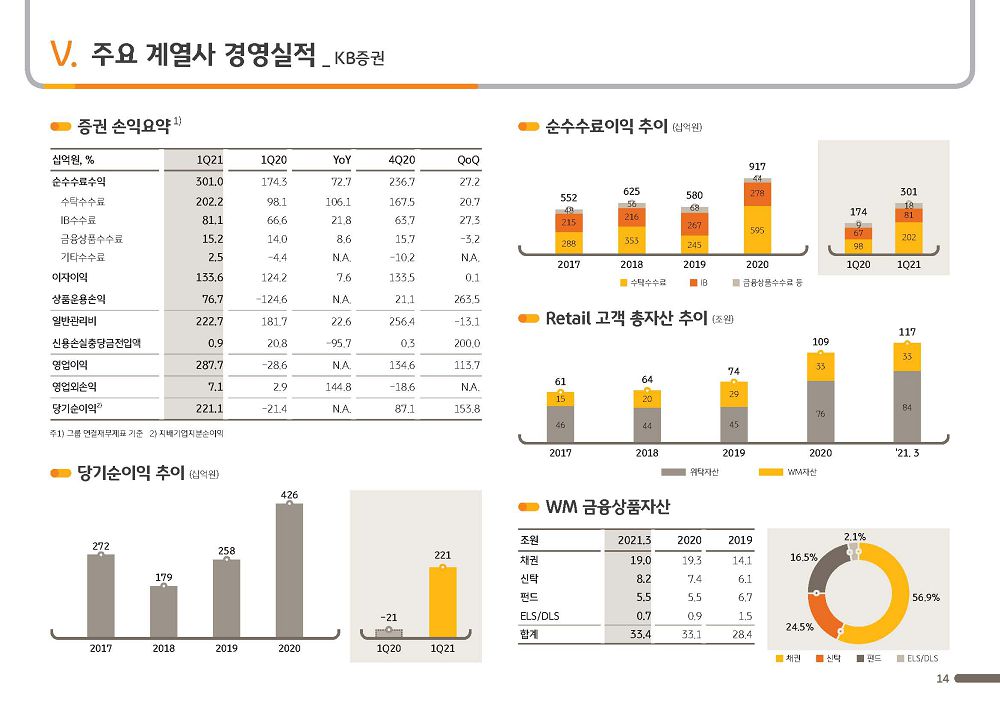

1분기 순수수료이익은 9,672억원을 기록하여 전년동기 대비 약 2,970억원, 전분기 대비 약 1,790억원 큰 폭으로 확대되었는데, 이는 주식시장 호황으로 증권업수입수수료가 크게 증가한 가운데 은행 신탁 판매실적 회복으로 신탁이익이 개선되고 최근 소비회복 기조에 따라 카드 가맹점수수료도 증가한데 주로 기인합니다.

특히, 이번 1분기에는 한동안 규제와 시장여건 악화로 다소 부진했던 은행의 신탁이익이 상당부분 회복되고 증권 IB 비즈니스에서도 시장 경쟁력을 확보하면서 분기 기준 처음으로 9천억원대의 순수수료이익을 기록하여 비이자 부문에서도 이익체력이 한층 개선된 것으로 평가할 수 있습니다.

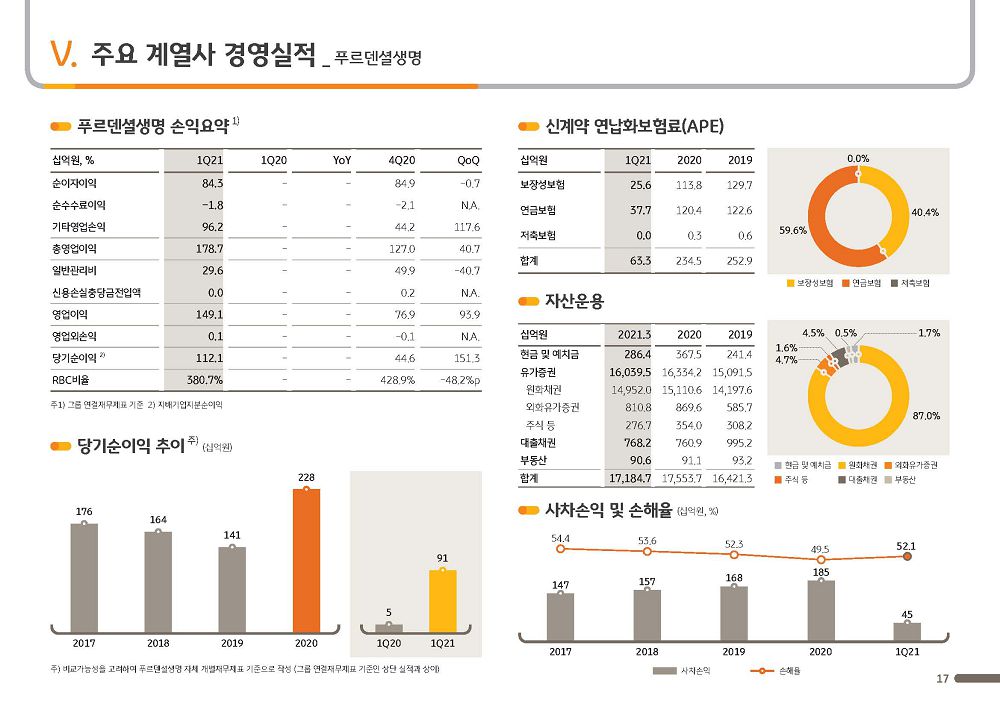

다음 1분기 기타영업손익은 작년 1분기의 유가증권 및 파생상품·외환 관련 거액 손실요인이 소멸되고 이번 분기에는 푸르덴셜생명 연결 효과가 반영되면서 전년동기 대비 3,112억원 증가하였습니다.

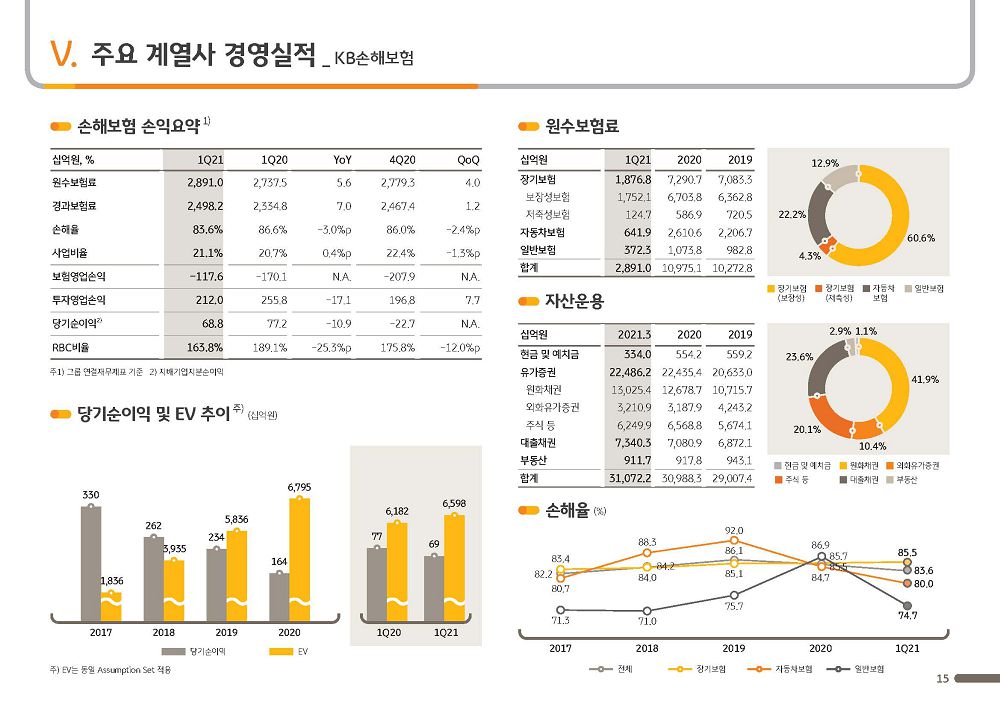

보험손익의 경우, 손해보험은 자동차 사고건수 감소와 보험료 인상 효과 등으로 자동차보험 중심으로 손해율이 개선되고, 생명보험은 연도말 보증준비금 기저효과가 반영된데다 투자손익도 개선되면서 전분기 대비 전반적으로 실적이 개선되었습니다.

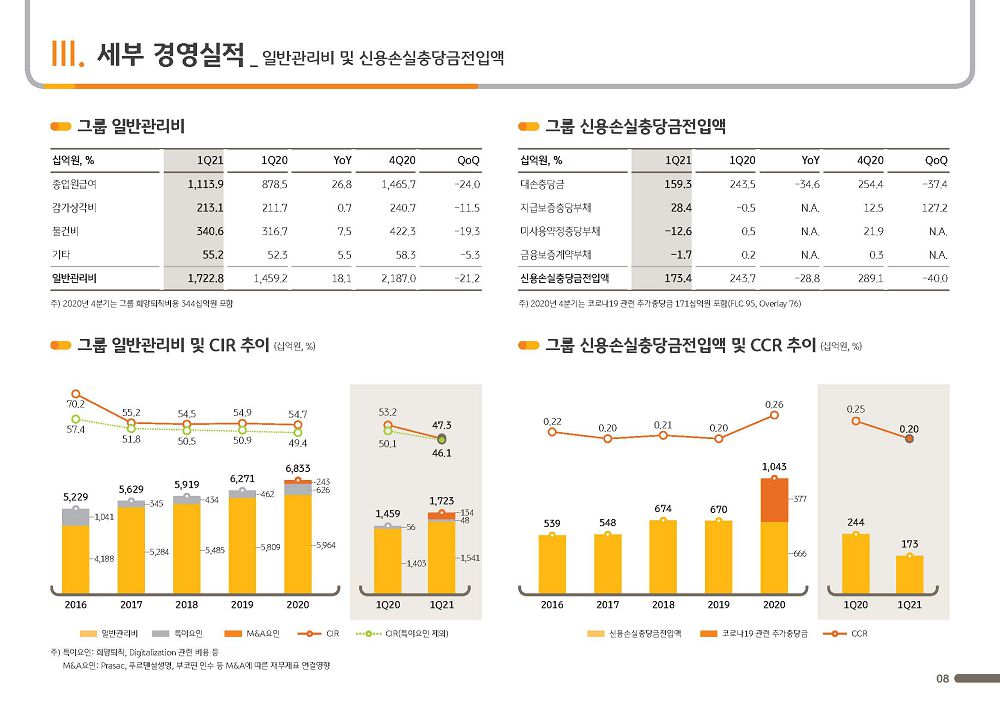

다음으로 그룹 일반관리비에 대해 말씀드리겠습니다.

1분기 그룹 일반관리비는 1조 7,228억원으로 전년동기 대비 18.1%, 다소 큰 폭 증가한 것으로 보입니다만, 이는 작년 1분기와 달리 이번 분기에는 푸르덴셜생명, PRASAC 등 M&A 관련하여 약 1,340억원의 비용을 인식하고 사내복지기금 적립 등 비용보정을 반영했기 때문이며 이러한 요인을 제외한 일반관리비는 양호하게 관리되고 있습니다.

이어서 신용손실충당금전입액입니다.

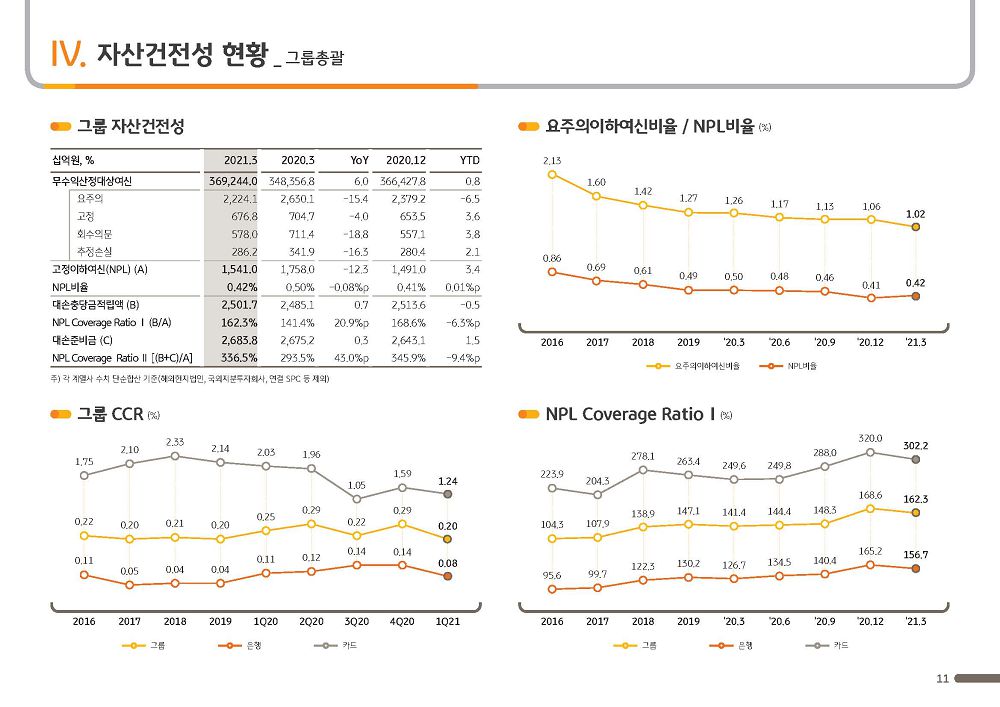

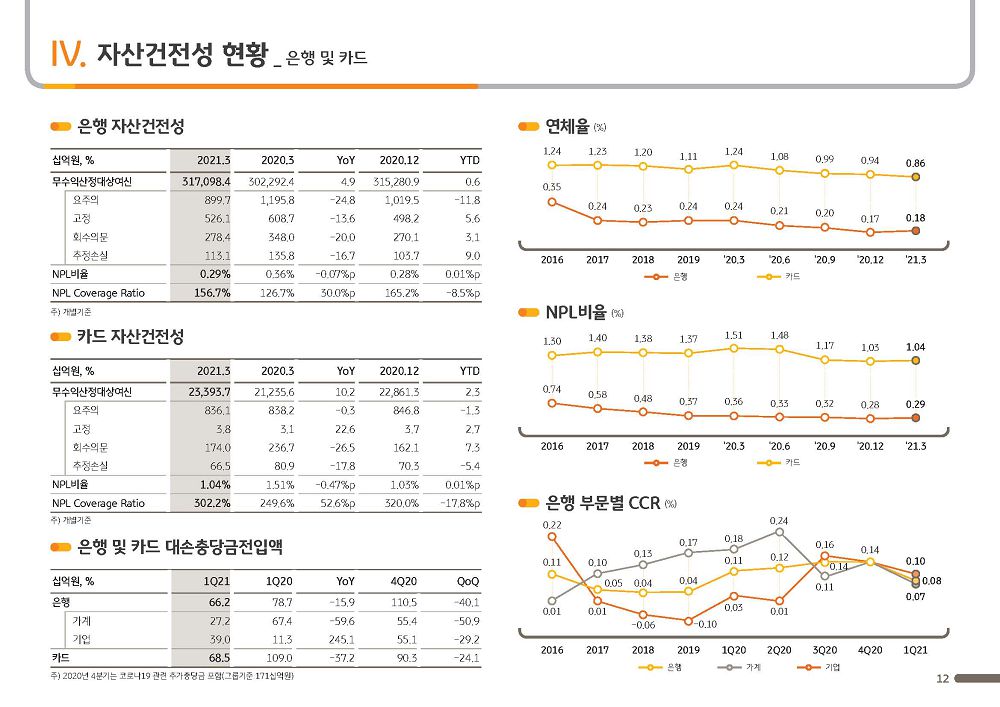

1분기 그룹 신용손실충당금전입액은 1,734억원으로 작년 연간 그룹의 대출자산이 37조원 가량 증가했음에도 불구하고 오히려 전년동기 대비 703억원 감소하였고, 그동안 지속적으로 추진해왔던 여신 포트폴리오의 질적 개선 및 선제적 리스크관리 노력의 결실로 자산건전성을 안정적으로 유지하고 있습니다.

다음 우측 하단의 그래프를 보시면, KB금융은 각 계열사의 핵심경쟁력을 제고하여 이익체력을 확대하였고, 그 결과, 그룹 순이익에서 비은행 부문이 차지하는 비중은 1Q 현재 48.6% 수준을 기록하여 Earnings Profile도 한층 개선되었습니다.

은행은 국내 영업환경의 난관을 극복하기 위해 글로벌 시장에서 Inorganic 성장에 힘쓰며 이익체력을 보강하였고, 증권은 브로커리지 외에도 WM과 자본시장, IB 등 전 사업부문의 수익성을 강화하고, 보험부문은 푸르덴셜생명 인수를 통해 그룹 내 기여도도 확대하였습니다.

다음 페이지에서는 주요 재무지표를 설명 드리겠습니다.

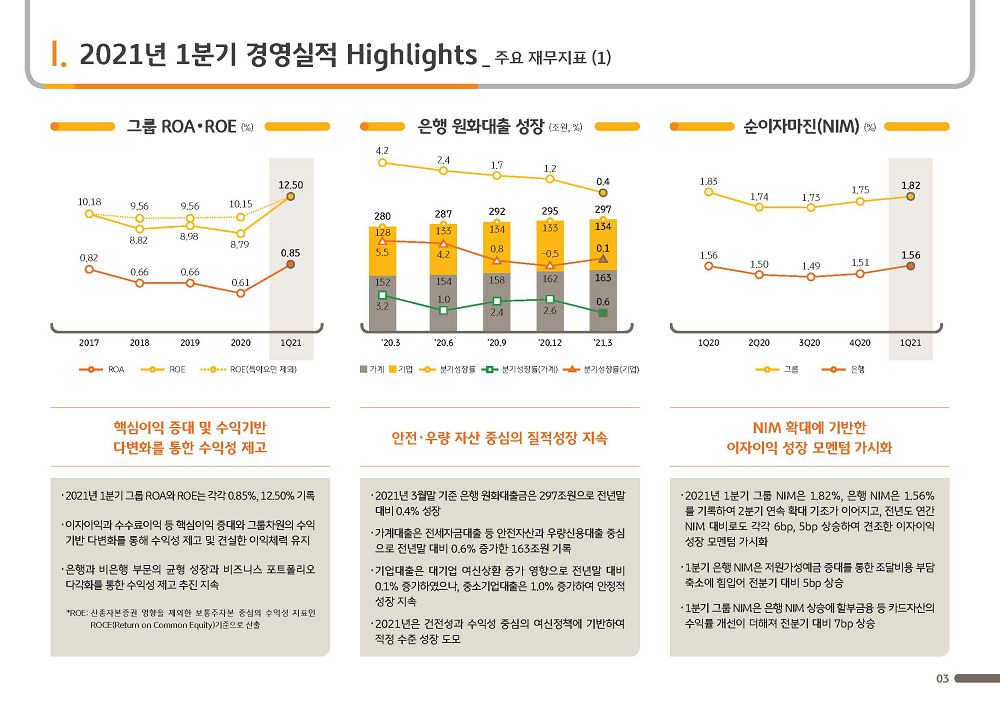

(3p) 2021년 1분기 경영실적 Highlights – 주요 재무지표

2021년 1분기 그룹 ROA와 ROE는 각각 0.85%, 12.50%를 기록하여 이자이익과 수수료이익 중심의 핵심이익 증가와 그룹차원의 수익기반 다변화를 통해 수익성을 제고하고 견실한 이익체력을 유지하고 있습니다.

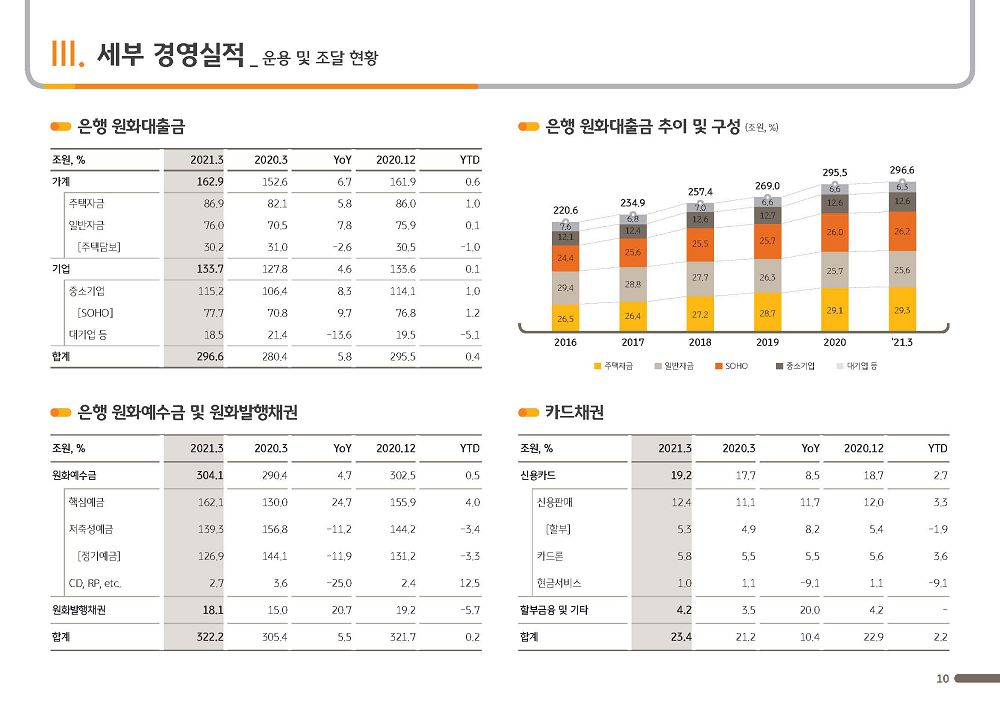

다음으로 은행의 원화대출 성장에 대해서 말씀드리면, 2021년 3월말 기준 은행 원화대출금은 297조원으로 전년말 대비 0.4% 증가하였습니다.

이 가운데 가계대출은 163조원으로 전월세자금대출과 우량신용대출을 중심으로 전년말 대비 0.6% 성장하였고, 전반적인 가계부채 수준과 여신 포트폴리오 Mix 등을 두루 감안하여 작년보다는 성장속도를 일부 조절하고 있습니다.

기업대출의 경우 전년말 대비 0.1% 성장하여 다소 저조한 상황입니다만, 이는 대기업여신이 회사채 발행시장 활성화로 인해 전반적인 여신수요가 감소한 가운데 3월들어 일시적으로 상환규모가 큰 폭으로 증가하면서 전년말 대비 1조원 가량 감소했기 때문이며, 이외 중소기업대출은 SOHO대출 중심으로 전년말 대비 1.0% 증가하며 안정적으로 성장하고 있습니다.

다음은 순이자마진입니다.

2021년 1분기 그룹과 은행 NIM은 각각 1.82%와 1.56%를 기록하여 지난 4분기에 이어 확대 기조가 이어지고 있고, 이는 전년도 연간 NIM 대비 이미 5 ~ 6bp 상승한 수준인 만큼 올해 견조한 이자이익 성장 모멘텀이 한층 가시화 되었습니다.

세부적으로 보면, 은행 NIM은 이번 분기 중 핵심예금이 약 6조원 증가하고 예수금 중 저원가성예금 비중이 꾸준히 확대되면서 전반적인 조달비용 부담이 완화되어 전분기 대비 5bp 상승하였고, 그룹 NIM의 경우 은행 NIM 개선에 할부금융 중심으로 카드자산의 수익률 개선이 더해지면서 전분기 대비 7bp 상승하였습니다.

다음 페이지를 보시겠습니다.

(4p) 2021년 1분기 경영실적 Highlights – 주요 재무지표

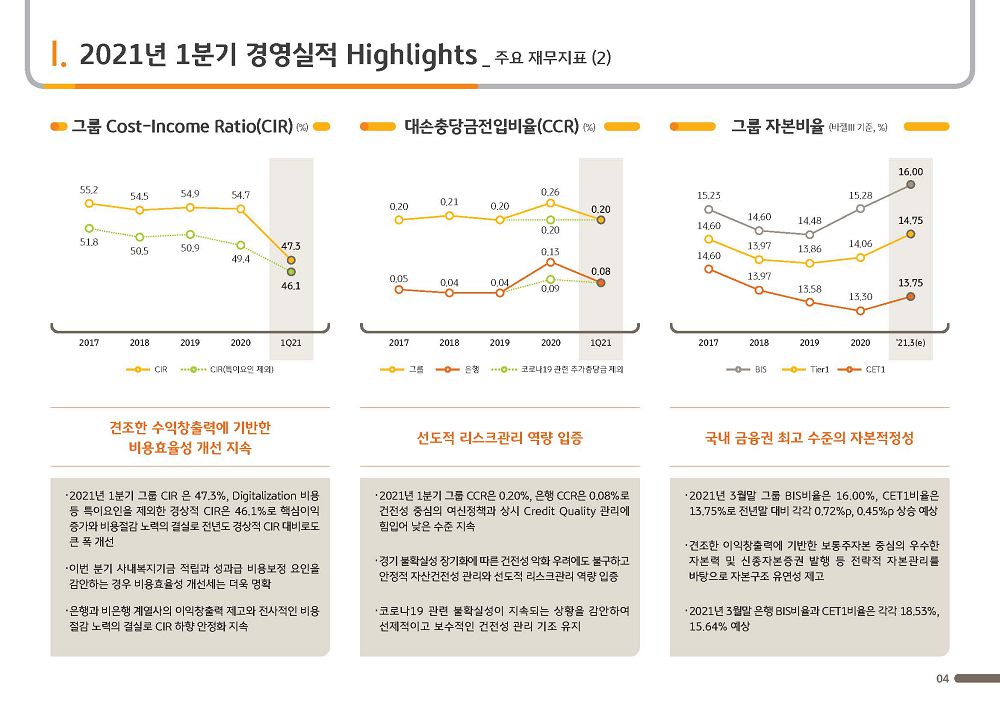

먼저, 그룹 Cost Income Ratio, CIR에 대해서 말씀 드리겠습니다.

2021년 1분기 기준 그룹 CIR은 47.3%를 기록하여 핵심이익 증대와 비용관리 노력의 결실이 가시화되고 있으며, Digitalization 비용 등 특이요인을 제외한 경상적 기준으로는 46.1%를 기록하여 경상적 CIR 기준으로도 점진적 하향안정세를 보이고 있습니다.

참고로, 앞서 말씀드린 이번 분기 사내복지기금 적립과 성과급에 대한 비용보정 영향을 추가로 감안하는 경우 비용효율성 개선 추세는 더욱 가시적인 상황으로, 향후에도 견조한 Top-line 확대와 전사적인 비용통제 노력에 기반하여 비용효율성은 추가적으로 개선될 것으로 전망합니다.

다음은 대손충당금전입비율, Credit Cost 입니다.

2021년 1분기 그룹과 은행의 Credit Cost는 그동안 건전성 중심의 여신정책과 Credit Quality 관리를 지속한 결과 각각 0.20%, 0.08%를 기록하여 낮은 수준에서 안정적으로 관리되고 있고 KB금융의 선도적인 리스크관리 역량을 입증하고 있습니다.

당사는 코로나19관련 불확실성이 지속되는 상황을 감안하여 당분간 선제적이고 보수적인 건전성 관리 기조를 유지하고자 합니다.

다음은 그룹 자본비율에 대해 말씀 드리겠습니다.

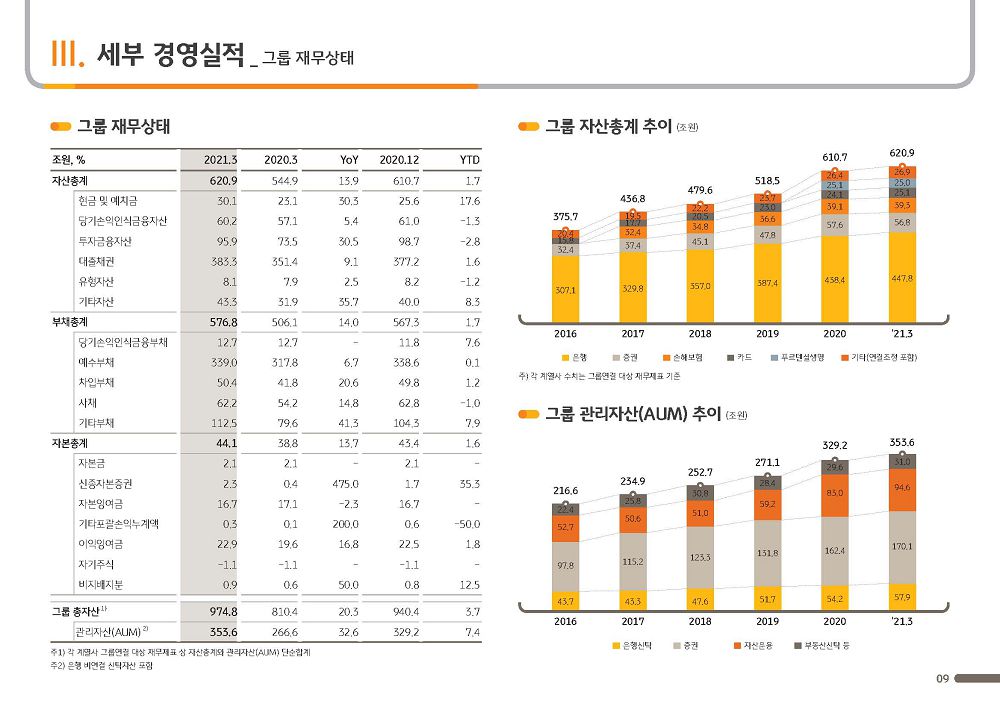

2021년 3월말 기준 그룹 BIS비율은 16.00%, CET1비율은 13.75%를 기록하여 전분기 대비 각각 0.72%p, 0.45%p 상승하였습니다.

당사는 견조한 이익창출력에 기반하여 보통주자본 중심으로 업계 최고 수준의 우수한 자본력을 유지하고 있을 뿐만 아니라 신종자본증권 발행 등 전략적 자본관리를 통해 자본구조의 유연성도 제고해 나아가고 있습니다.

그럼 다음 페이지를 보시겠습니다.

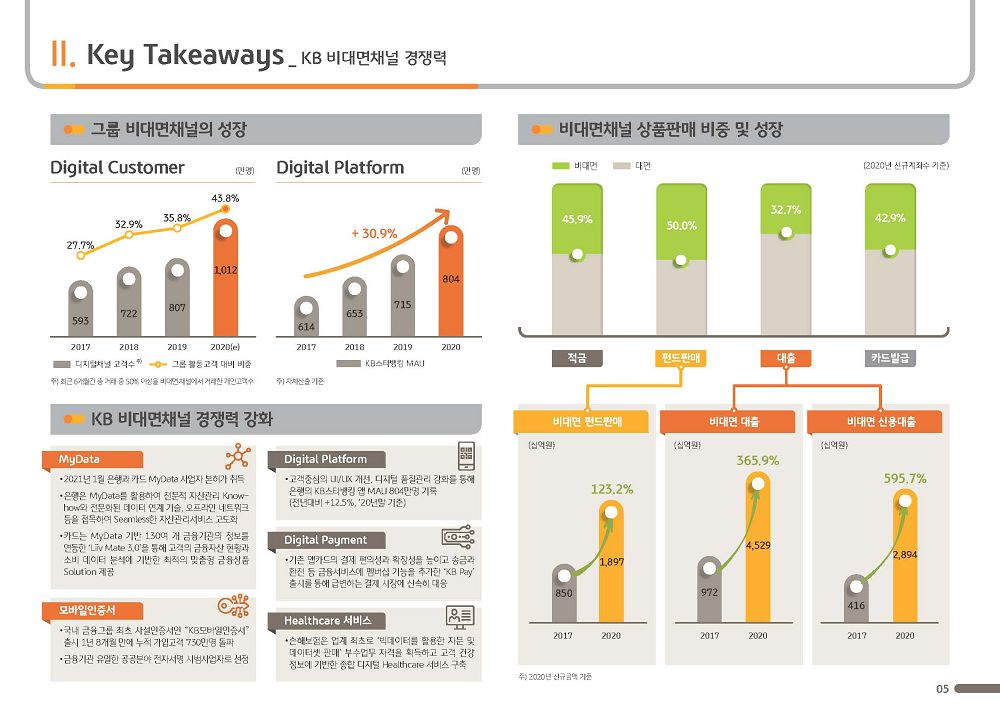

(5p) Key Takeaways – KB 비대면채널 경쟁력

이번 페이지에서는 KB금융그룹의 비대면채널 경쟁력에 대해 말씀드리고자 합니다.

IT기술의 발달로 플랫폼 모델이 진화하면서 서비스의 신속성과 효율성이 급속히 향상되고 있는 가운데, 1인 가구 증가, MZ세대의 부상 등 인구구조의 변화로 비대면채널을 선호하는 소비자가 급증하고 코로나19 확산으로 Untact 시대로의 전환이 더욱 가속화되면서 금융거래 채널의 무게중심 또한 대면채널에서 비대면채널로 빠르게 이동하고 있습니다.

그동안 이러한 변화에 선제적으로 대응해 온 KB금융그룹은 작년말 기준으로 천만명 이상의 디지털고객을 확보하였는데, 이는 그룹 총 활동고객의 약 44%에 달하는 규모입니다.

또한, 그룹의 대표 디지털 플랫폼인 은행 KB스타뱅킹의 경우 현재 약 800만명의 Monthly Active User, 즉 MAU를 확보하여 업계 선도적 지위를 유지하고 있고, 고객중심의 UI/UX 개편과 다양한 상품 Offering을 통해 고객 편의성을 혁신적으로 개선해 온 결과 MAU는 매년 빠르게 성장하고 있습니다.

그룹 비대면채널을 통한 금융거래를 살펴보면, 적금, 펀드 등 주요상품의 경우 신규계좌의 50% 안팎이 인터넷 및 모바일 뱅킹 등 비대면채널을 통해 거래되고 있고, 대출상품은 과거에 상대적으로 비대면채널 거래비중이 적었으나 온라인 상품 라인업 정비와 상품 가입 프로세스 간소화에 주력한 결과 빠른 속도로 성장하고 있습니다.

특히, 신용대출의 경우 지난 2017년에는 비대면채널 신규대출 규모가 연간 약 4천억원에 불과했으나 작년에는 약 3조원 수준으로 증가하여 급속히 확대되고 있습니다.

이어서, 그룹의 비대면채널 경쟁력을 더욱 강화하기 위해 추진하고 있는 주요 현안에 대해서 말씀드리겠습니다.

올해 1월 계열사들 가운데 은행과 카드가 My Data 사업자 본허가를 취득하였고 8월 서비스 시행에 대비하여 만반의 준비를 다하고 있습니다.

은행은 KB스타뱅킹을 통해 “그룹 통합형 종합금융플랫폼” 구축을 목표로 자산관리 노하우와 전문화된 데이터 연계 기술 등을 접목하여 Seamless한 자산관리서비스를 고도화 하고 있고, 카드는 130여개 금융기관의 정보를 연동한 Liiv Mate 3.0을 “외부 개방형 종합금융플랫폼”으로 활용하여 최적의 맞춤형 금융상품 Solution을 제공할 계획입니다.

또한, 국내 금융그룹 최초 사설인증서이자 금융기관 유일한 공공분야 전자서명 시범사업자로 시장의 주목을 받은 KB모바일인증서는 고객 편의성과 보안성 측면에서 확실한 경쟁우위를 확보한 결과 출시 1년 8개월 만에 가입고객수 700만명을 돌파하였고, 이러한 모바일인증서 경쟁력은 그룹의 고객 접점 확대와 고객 편의성 증대에 더욱 기여할 것으로 기대합니다.

이외에도 카드는 기존 앱카드 대비 경쟁력을 보강한 ‘KB Pay’를 출시하여 급변하는 결제 시장에 신속히 대응하고, 손해보험은 고객의 건강정보에 기반하여 초개인화된 ‘종합 디지털 헬스케어 서비스’를 제공하는 등 새로운 차원의 경쟁력을 확보하고자 합니다.

마지막으로, KB금융그룹은 이와 같이 비대면채널의 경쟁력을 강화하는 것은 물론 대면채널의 중요성이 높은 자산관리, 대출상담 등에 대해서는 보다 전문화된 상담과 특화된 상품 중심으로 한차원 높은 서비스를 제공하는 등 비대면채널과 대면채널간의 Seamless한 연계를 통해 고객의 편의와 만족감을 극대화함으로써 미래 금융산업의 패러다임 변화 속에서도 확고한 리딩금융그룹으로 성장하도록 노력하겠습니다.

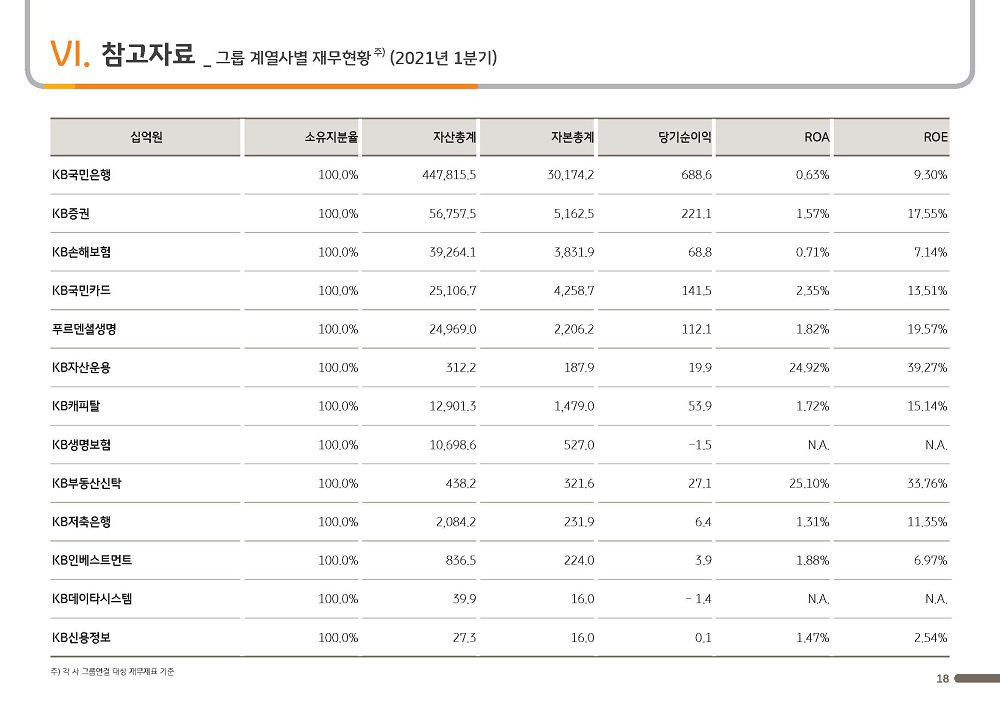

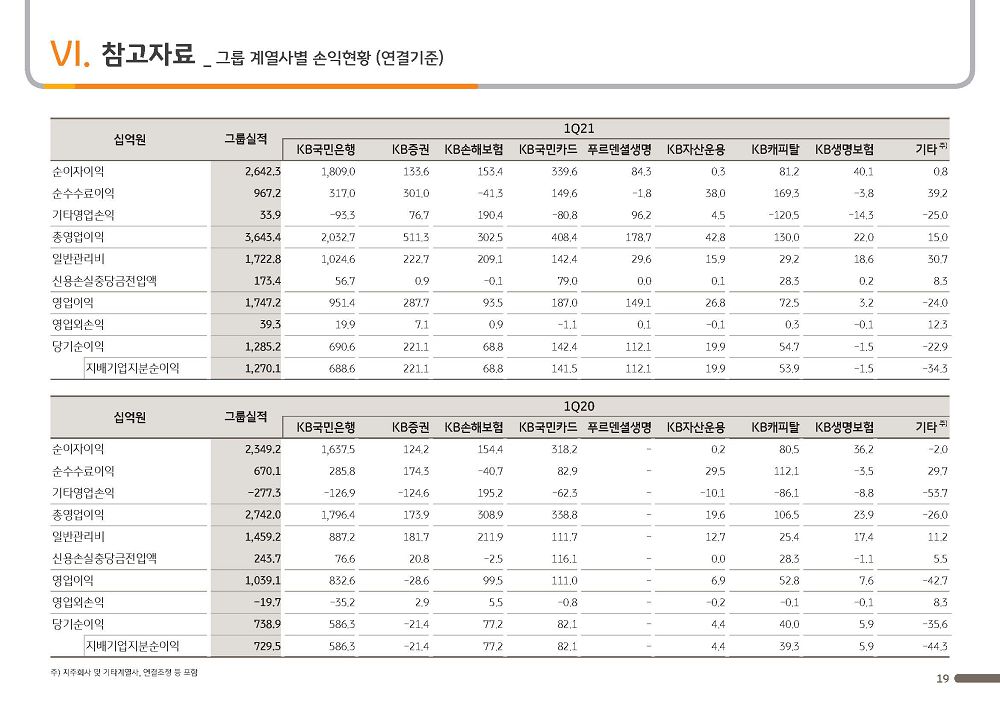

다음 페이지부터는 지금까지 설명 드린 실적에 대한 세부자료이니 참고해 주시기 바랍니다.

그럼 이것으로 KB금융그룹의 2021년 1분기 경영실적 보고를 마치겠습니다. 경청해 주셔서 감사합니다.