-

-

※볼륨을 조절해주세요.

2021년 상반기 실적발표회

(1p) 인사말

안녕하십니까? 저는 KB금융그룹 IR부를 맡고 있는 권봉중입니다.

그럼 지금부터 2021년 상반기 실적발표회를 시작하도록 하겠습니다.

오늘 참여해 주신 여러분께 깊은 감사의 말씀을 드립니다.

금번 실적발표회는 그룹의 CFO를 맡고 계시는 이환주 부사장님과 그룹의 임원분들께서 참석하고 계십니다.

오늘 발표 순서는 2021년 상반기 실적에 대해서 이환주 부사장님께서 발표하실 예정이고, 발표 이후에는 질의응답 시간을 갖도록 하겠습니다.

그럼 지금부터 부사장님께서 상반기 실적에 대해서 발표해 주시겠습니다.

안녕하십니까? KB금융그룹 CFO 이환주 입니다.

KB금융그룹의 2021년 상반기 실적발표회에 참여해주신 여러분께 감사드립니다.

경영실적 발표에 앞서 영업개황에 대해 간략히 말씀드리겠습니다.

지난 2분기에는 코로나19에 대한 경계감이 지속되는 가운데에서도 수출 및 설비투자의 호조가 이어지고, 백신접종이 본격적으로 진행됨에 따라 펜트업(Pent-up) 수요가 민간소비를 확대시키며 한국경제의 경기회복 모멘텀이 가속화 되었습니다.

은행업 주가도 시장금리 상승, 실적호조 및 주주환원 확대 등에 대한 기대감을 반영하면서 Re-rating 국면에 진입하였다는 평가와 함께 시장대비 초과 상승세를 기록하였습니다.

하지만 한편으론, 델타 변이 바이러스가 확산되고 미국을 중심으로 인플레이션 우려가 부각되며 대내외 불확실성이 증가하는 등 금융업을 둘러싼 전반적인 영업환경은 여전히 녹록치 않은 상황입니다.

이러한 환경속에서 KB금융그룹은, 지속적인 수익성 개선과 효율적 자본활용을 통해 주주가치를 제고하는데 최선을 다하고, 리딩 금융그룹으로서 위상에 걸맞는 역할과 책임을 다하고자 합니다.

먼저, 금일 당사 이사회는 금융지주 출범 후 처음으로 2021년 6월말을 기준으로 주당배당금 750원의 중간배당을 결의하였습니다.

이는 KB금융그룹의 금융권 최고 수준의 자본적정성과 견조한 이익체력을 바탕으로 주주님들께 보다 안정적이고 유연한 현금흐름을 제공하고자 함이며, KB는 그동안 꾸준히 실천해온 Progressive Dividend 정책을 이어감과 동시에, 앞으로도 효율적인 자본활용과 다양한 주주환원 방안에 대해 심도있게 고민하여 주주가치를 증대하기 위해 최선을 다할 것을 약속드립니다.

다음으로, KB는 리딩금융그룹으로서 금융산업 내 Green Leadership도 꾸준히 강화해 나가고 있다는 말씀을 드립니다.

KB금융그룹은 친환경 및 사회적 가치창출 사업에 대한 금융지원을 목적으로 다양한 ESG 채권을 발행하고 있으며, 정부의 뉴딜사업에도 적극적으로 동참하여 신재생에너지 발전사업, 환경시설 및 전기차 등에 투자하는 2,000억원 규모의 뉴딜 인프라 펀드를 출시하는 등 속도감 있게 ESG경영을 추진해 나가고 있습니다.

이와 더불어 지난 6월에는 국내 금융그룹 최초로 자산포트폴리오 탄소 배출량을 공개하고, 2050년까지 완전한 탄소중립을 목표로 하는 ‘KB Net Zero S.T.A.R.’를 선언하였습니다.

이는, PCAF와 SBTi의 방법론을 적용하여 과학적이고 글로벌 수준에 부합하게 탄소배출량을 측정함으로써 기업에 대한 투자 및 대출을 통해 발생되는 탄소배출량까지 투명하게 공개했다는 점에서 의미가 있으며, *Partnership for Carbon Accounting Financials (탄소 회계 금융 연합체) **Science Based Target initiatives (과학기반 감축목표 이니셔티브) 앞으로도 KB금융그룹은, 글로벌 이니셔티브와 지속적인 협업을 통해 ESG경영의 수준을 높이고, 더불어서 함께 발전할 수 있는 ‘세상을 바꾸는 금융’을 이루기 위해 최선을 다하겠다는 약속을 드리겠습니다.

그러면 지금부터 2021년도 상반기 경영실적을 말씀 드리도록 하겠습니다.

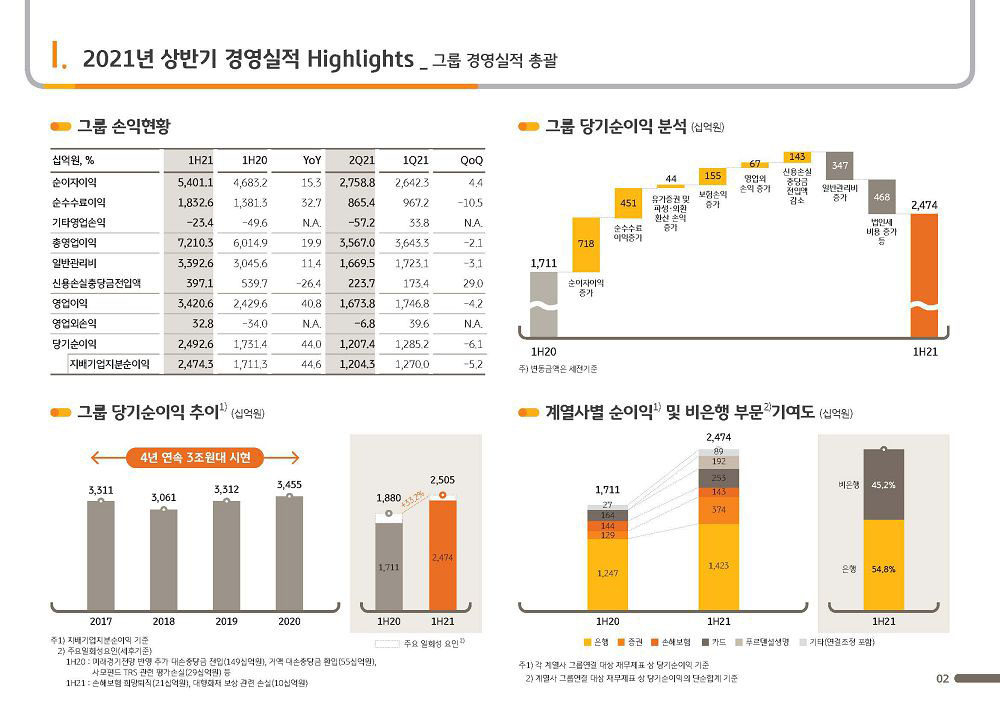

(2p) 2021년 상반기 경영실적 Highlights – 그룹 경영실적 총괄

KB금융그룹의 2021년 상반기 당기순이익은 2조 4,743억원으로, 핵심이익이 견조하게 성장한 가운데 M&A를 통한 비유기적 성장으로 강화된 이익안정성과 지난해 2분기 추가 대손충당금 전입에 따른 기저효과 등으로 전년동기 대비 44.6% 증가하며 창사 이래 최대 반기실적을 시현하였습니다.

2분기 당기순이익은 1조 2,043억원으로 견조한 여신성장 등에 힘입어 순이자이익은 증가한 반면, 주식거래대금 및 은행 신탁 판매량 감소에 따라 순수수료이익 증가세가 다소 둔화되고 시장금리 상승에 따라 채권평가이익이 축소된 영향 등으로 전분기 대비로는 5.2% 감소하였으나 손보 희망퇴직비용 등 주요 일회성 요인을 제외한 경상적 기준으로는 전분기 수준의 견조한 실적을 유지하였습니다.

그러면, 경영실적을 부문별로 좀더 자세히 말씀드리겠습니다.

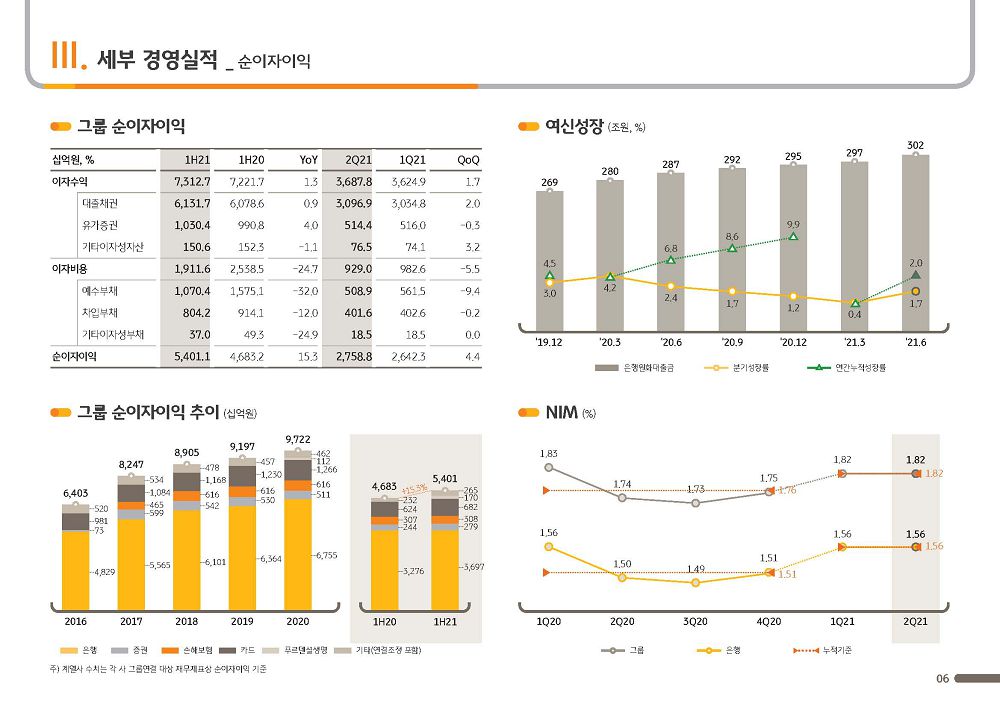

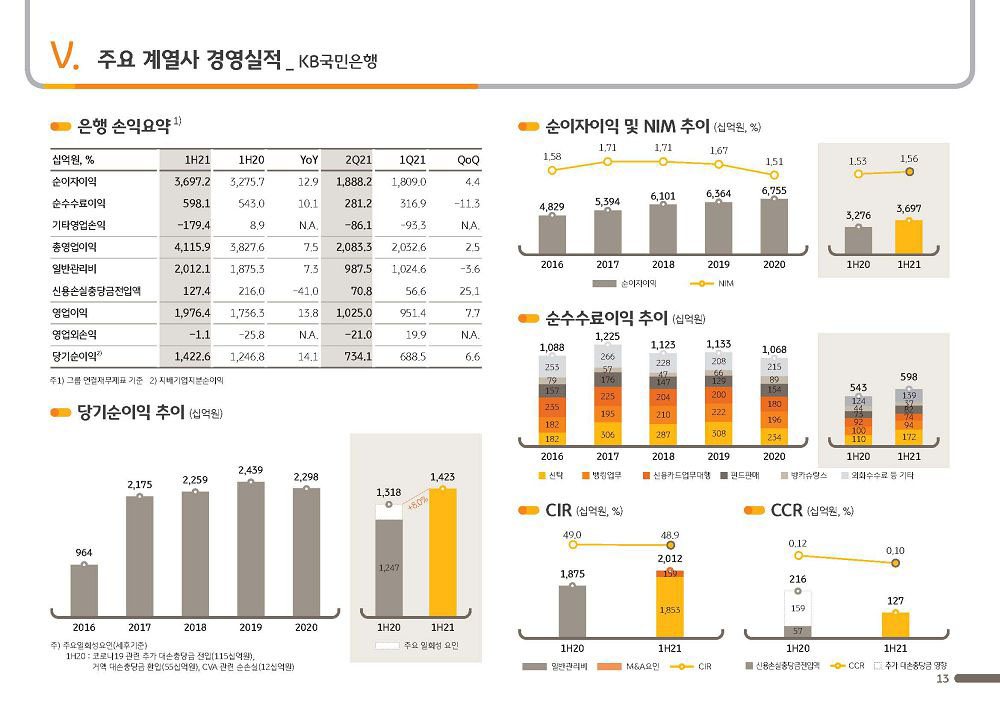

2021년 상반기 그룹 순이자이익은 5조 4,011억원으로 푸르덴셜생명 인수 등 M&A 효과와 은행의 견조한 여신성장과 더불어 비은행 계열사들의 이자이익 기여가 확대된 영향으로 전년동기 대비 15.3% 증가하였습니다.

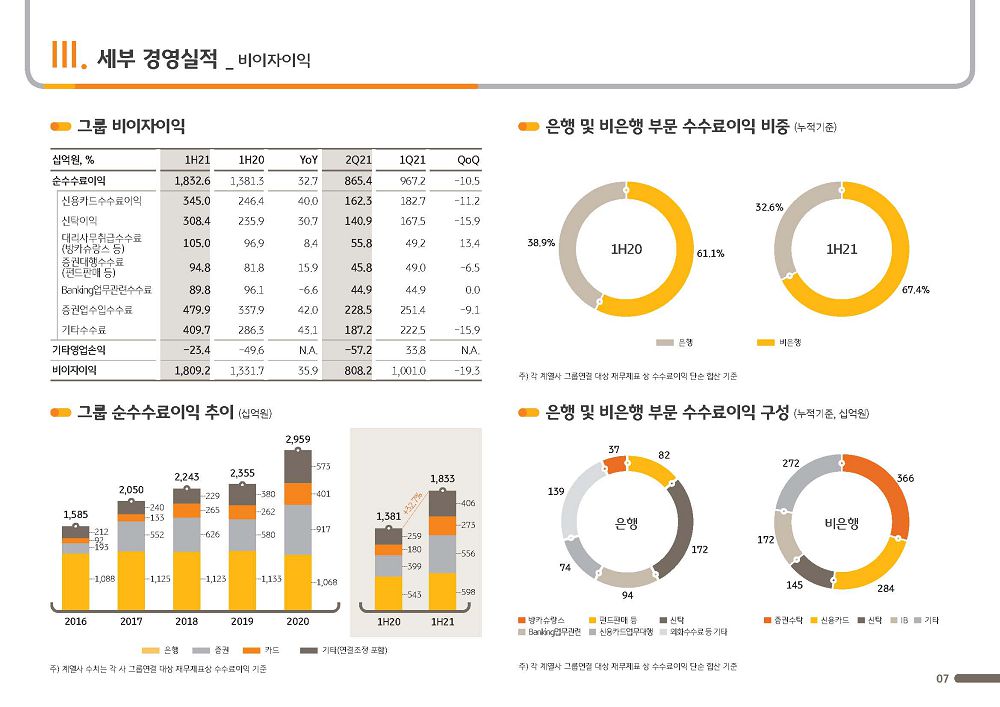

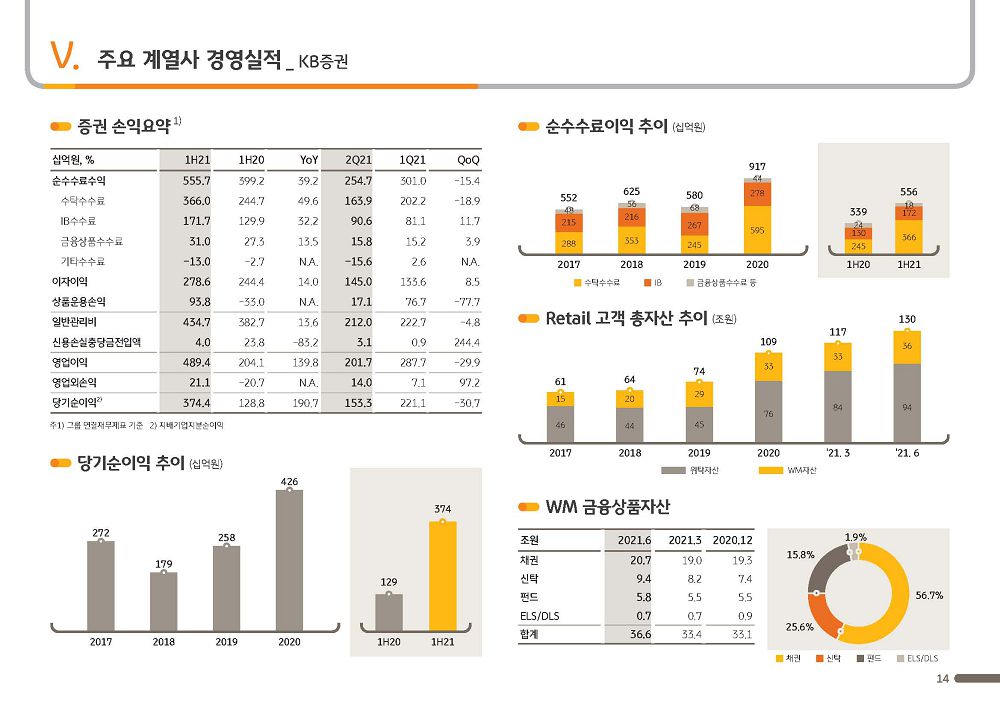

상반기 그룹 순수수료이익은 1조 8,326억원으로 전년동기 대비 32.7%, 4,513억원 증가하며 큰 폭으로 확대되었는데, 이는 고객수탁고 증대 및 IB 비즈니스 활성화 노력으로 증권업수입수수료가 크게 증가한 가운데 ELS 판매실적 개선으로 은행 신탁이익이 증가하고, 소비회복에 힘입어 카드 가맹점수수료이익이 확대된데 기인합니다.

다만, 2분기 순수수료이익은 8,654억원으로 전분기 대비 10.5% 감소하였는데, 이는, 증권의 IB 비즈니스가 견조한 성장세를 지속함에도 불구하고 2분기 들어 주식거래대금이 감소하면서 증권업수입수수료가 축소되고, 신탁상품 판매 위축 등에 따라 신탁이익이 다소 감소한 영향입니다.

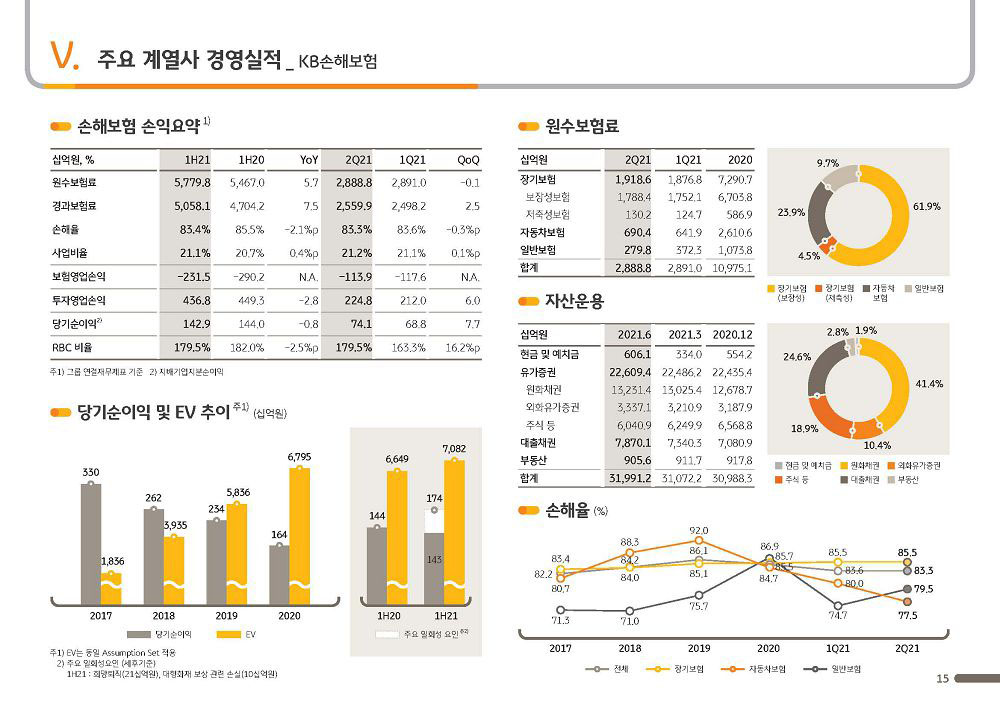

2분기 기타영업손익은 572억원의 손실을 기록하여 전분기 대비 다소 부진한데, 이는 주로 2분기에 시장금리가 상승하며 채권평가이익이 감소한 영향이며, 보험관련 손익은 1,617억원으로 이번 분기 손보 대형화재 보상 관련 일회성 요인을 제외하면 전분기 대비 소폭 증가한 수준을 기록하였습니다. 이는 자동차 사고율 감소와 보험료 인상 효과 등에 힘입어 자동차보험을 중심으로 손해율 개선세가 지속된데 주로 기인합니다.

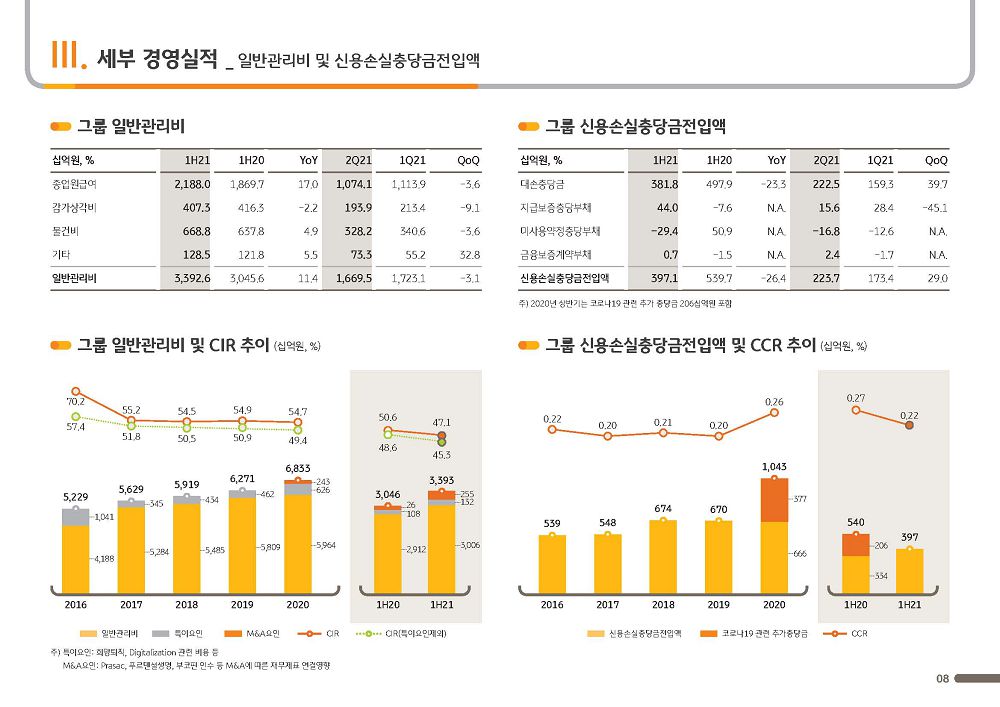

다음으로 그룹 일반관리비에 대해 말씀드리겠습니다.

2분기 그룹 일반관리비는 1조 6,695억원으로 전사적인 비용감축 노력과 함께 전분기 사내근로복지기금 적립 등의 영향이 소멸하며 전분기 대비 3.1% 감소하였고, 이번 분기 희망퇴직 비용을 제외하는 경우에는 약 5% 감소한 수준입니다.

한편, 상반기 일반관리비는 3조 3,926억원으로 전년동기 대비 다소 증가한 것으로 보입니다만, 이는 푸르덴셜생명 등 M&A 연결 영향과 손보 희망퇴직 비용 등에 기인한 것으로 이러한 요인을 제외한 일반관리비는 양호하게 관리되고 있습니다.

다음은 신용손실충당금전입액 입니다.

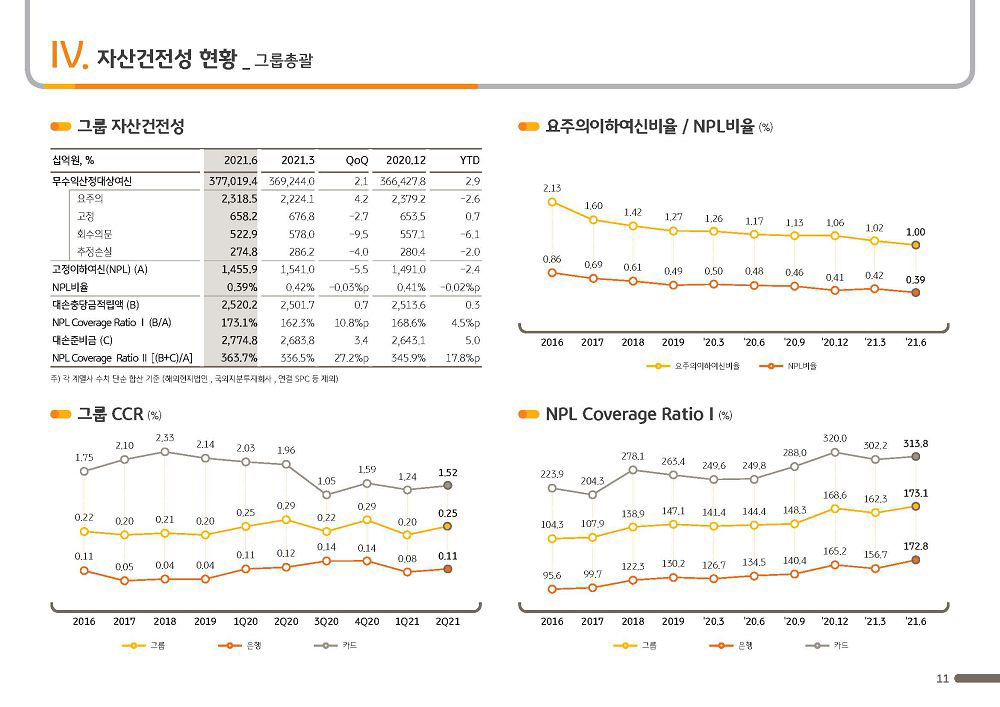

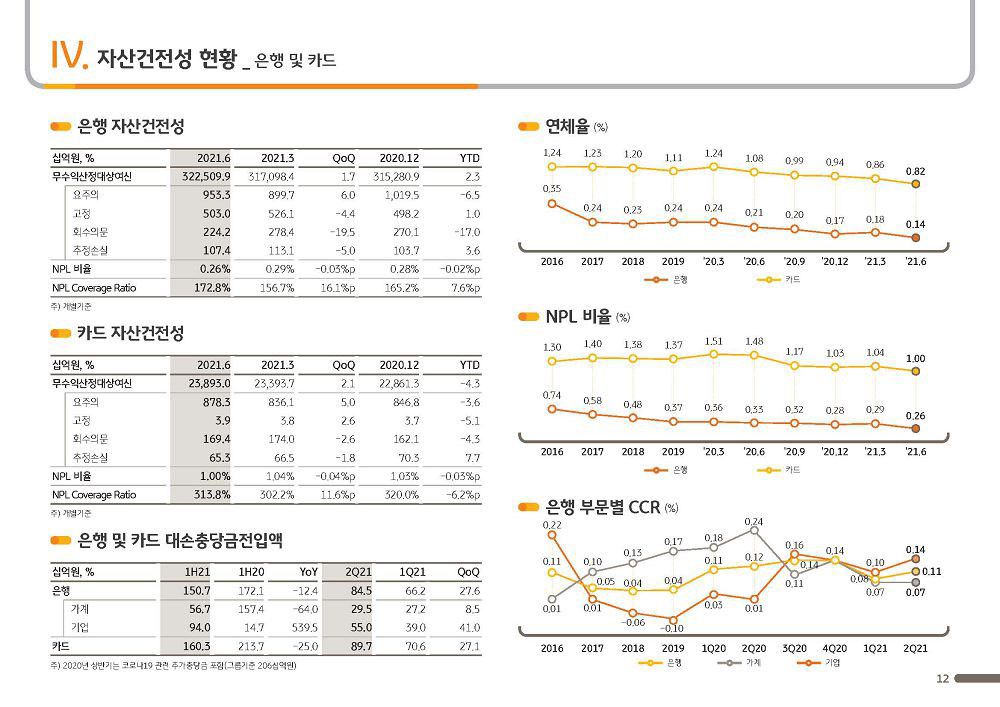

상반기 그룹 신용손실충당금전입액은 3,971억원으로 우량자산 위주의 질적 성장과 선제적인 리스크관리 노력과 함께 지난해 2분기 추가 대손충당금 적립영향이 소멸되면서 전년동기 대비 26.4% 큰 폭으로 감소하였으며, 2분기 그룹 신용손실충당금전입액은 2,237억원으로 은행의 자산성장 및 특수채권 환입규모 감소 등으로 전분기 대비 29.0% 증가하였습니다만, Credit Cost는 0.25%를 기록하여 여전히 우수한 자산건전성을 유지하고 있습니다.

다음 우측 하단의 그래프를 보시면, 그룹 순이익에서 비은행 부문이 차지하는 비중은 2021년 상반기 기준 45.2% 수준으로, 이는 그동안 M&A를 통한 비즈니스 포트폴리오 다각화 노력과 더불어 사업 부문별 핵심 비즈니스 모델을 강화하여 수익창출 기반을 확대한 결과이며 앞으로도 당사는 지속가능한 성장동력을 발굴하여 그룹의 포트폴리오를 더욱 견고하게 다지는 한편 계열사별 핵심경쟁력을 지속적으로 강화하여 기업가치를 제고해 나가겠다는 말씀을 드립니다.

다음 페이지에서는 주요 재무지표를 설명 드리겠습니다.

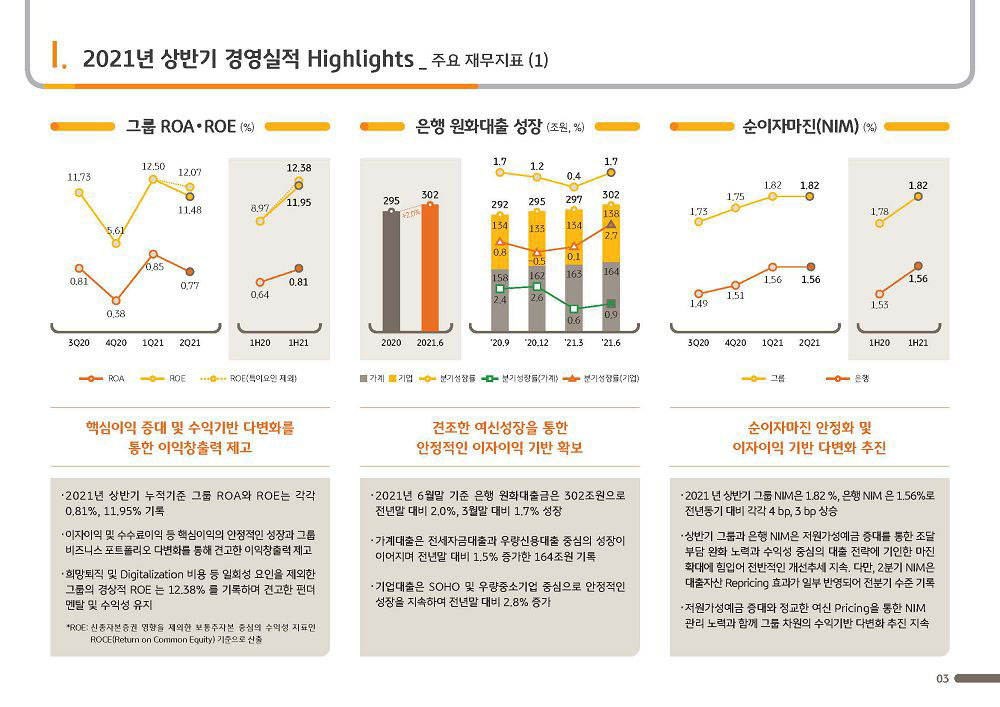

(3p) 2021년 상반기 경영실적 Highlights – 주요 재무지표

2021년 상반기 누적기준 그룹 ROA와 ROE는 각각 0.81%, 11.95%로 그룹의 꾸준한 핵심이익 증가와 M&A를 통한 비즈니스 포트폴리오 다각화의 결실로 견고한 이익창출력을 제고하였고, 주요 일회성 요인을 감안한 경상적 ROE도 12.38%를 기록하며 견고한 펀더멘탈 및 수익성을 유지하였습니다.

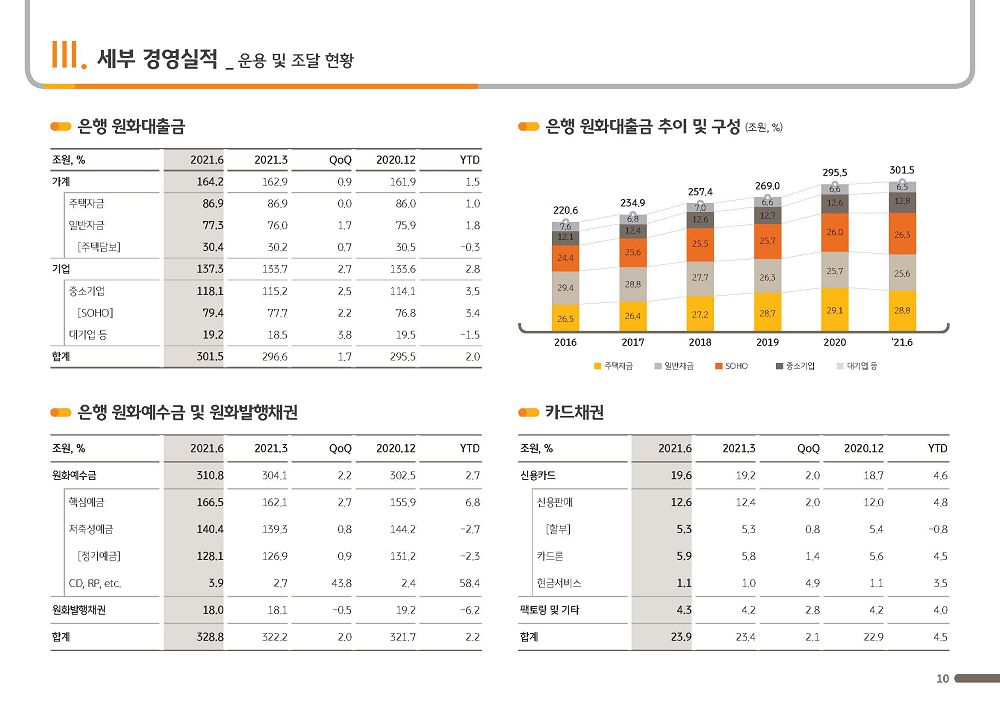

다음으로 은행의 원화대출 성장에 대해 말씀드리겠습니다.

2021년 6월말 기준 은행 원화대출금은 302조원으로 전년말 대비 2.0% 증가하였고, 2분기에는 수익성 및 건전성 중심의 질적성장과 함께 영업력을 집중하여 전분기말 대비 1.7% 증가하였습니다.

이 가운데 가계대출은 164조원으로 전월세자금대출과 우량신용대출을 중심으로 전년말 대비 1.5%, 전분기말 대비 0.9% 성장하였고, 기업대출의 경우 SOHO 및 우량중소기업 중심으로 꾸준히 확대되며 전년말 대비 2.8%, 전분기말 대비 2.7% 성장하였습니다.

KB금융그룹은 하반기에도 경제여건, 가계부채 상황 등을 모니터링하며 건전성 중심의 질적성장을 이어나가되, 탄력적이고 적시성있는 Pricing 정책을 적용하여 성장기반을 확보해 나가고자 합니다.

다음은 순이자마진입니다.

2021년 상반기 그룹과 은행의 NIM은 각각 1.82%와 1.56%를 기록하며 전년동기 대비 각각 4bp, 3bp 상승하였습니다.

저원가성예금 증대 노력으로 상반기중 핵심예금이 약 11조원 증가한 반면 저축성예금이 약 4조원 감소하며 예수금 내 저원가성예금 비중이 확대된 영향 등으로 조달부담이 완화되고, 수익성 중심의 대출전략에 기인하여 마진이 확대된 영향으로 전반적인 개선추세를 지속하고 있습니다.

다만, 2분기 NIM은 지난해 금리하락을 반영한 대출자산 Repricing 영향으로 전분기 수준을 기록하였습니다.

KB는 국내 최고수준의 채널경쟁력을 기반으로 저원가성예금 확대에 주력하는 한편 보다 정교한 여신 Pricing 등을 통해 자산수익률을 제고함으로써 NIM 관리에 만전을 기하고 그룹차원의 수익기반을 다변화 하는데 최선을 다하겠습니다.

(4p) 2021년 상반기 경영실적 Highlights – 주요 재무지표

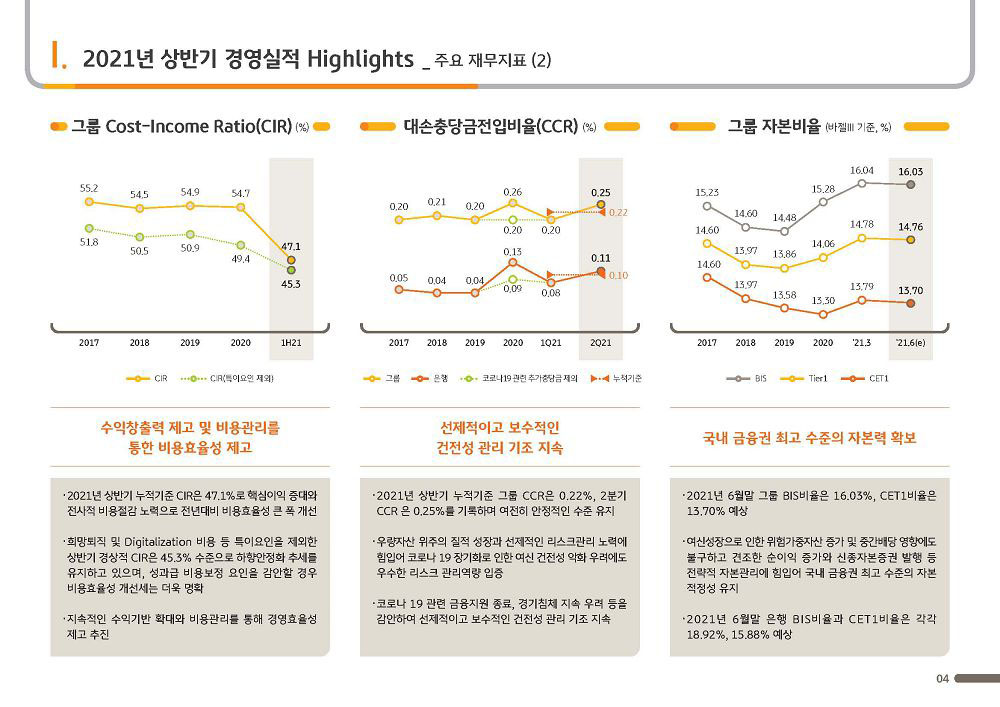

다음은, 그룹 Cost Income Ratio, CIR에 대해 말씀 드리겠습니다.

2021년 상반기 누적기준 CIR은 47.1%로 견조한 Top-line 성장과 비용관리노력의 결실로 전년도 대비 큰 폭으로 개선되었습니다. 희망퇴직 비용 등 특이요인을 제외한 경상적 CIR도 45.3%를 기록하여 하향 안정세를 지속하고 있으며, 비용효율성 개선세는 더욱 명확하게 나타나고 있습니다.

앞으로도 당사는 지속적인 수익기반 확대 노력과 더불어 전사적 비용관리를 통해 경영효율성을 제고할 수 있도록 최선을 다하겠습니다.

다음은 대손충당금 전입비율에 대해 말씀 드리겠습니다.

2021년 상반기 그룹과 은행의 Credit Cost는 각각 0.22%, 0.10%로, 우량자산 위주의 질적성장과 선제적인 리스크 관리 노력의 결실로 낮은 수준에서 안정적으로 관리되고 있으며, 코로나19 관련 각종 금융지원 프로그램 장기화에 따라 금융지원 종료 후 건전성 악화 가능성에 대해 일부 우려하시는 것으로 알고 있습니다만, 시장에서 가장 우려하시는 이자상환유예의 경우 6월말 기준 대출잔액이 약 3천억원으로 총원화대출금 대비 약 0.1% 수준에 불과하고 우량등급 및 담보비중이 각각 약 70%, 90% 수준에 이르며 신청기업의 자발적 상환 등으로 잔액 또한 감소추세를 보이고 있는 점을 감안하면 금융지원 종료 후에도 안정적으로 관리 될 것으로 전망되며, 작년에 그룹기준으로 약 3,800억원의 추가충당금을 적립하여 선제적으로 Buffer를 확보하고 있는 만큼 그룹의 대손비용 역시 급격히 증가할 가능성은 매우 제한적이라고 판단됩니다.

당사는 잠재부실여신 관리를 강화하고, 업종별, 차주별 리스크관리 체계를 정교화 하는 등 선제적이고 보수적인 리스크관리 기조를 유지하여 향후에도 자산건전성을 안정적으로 관리할 수 있도록 최선을 다하겠습니다.

다음은 그룹 자본비율에 대해 말씀 드리겠습니다.

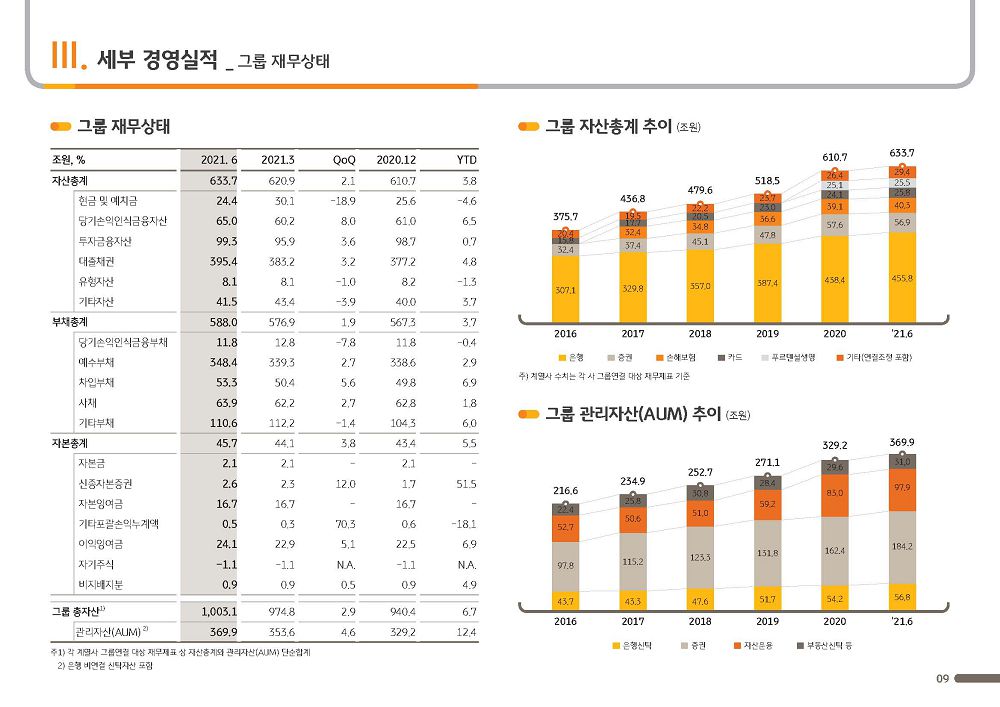

2021년 6월말 기준 그룹 BIS비율은 16.03%, CET1비율은 13.70%를 기록하였습니다. 여신성장에 따른 위험가중자산 증가와 중간 배당 영향에도 불구하고 견조한 순이익 증가와 신종자본증권 발행 등 전략적 자본관리에 힘입어 여전히 국내 금융권 최고 수준의 자본적정성을 유지하고 있습니다.

그럼 다음 페이지를 보시겠습니다.

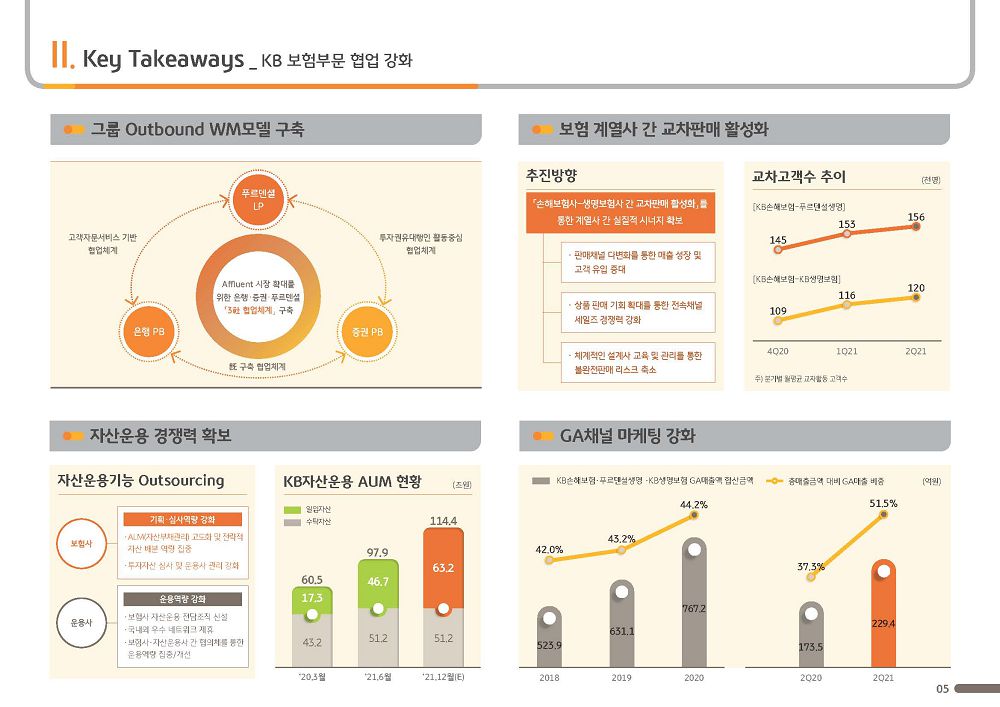

(5p) Key Takeaways – KB보험부문 협업 강화

이번 페이지에서는 KB금융그룹의 그룹 내 보험부문의 협업 강화 전략에 대해 설명드리고자 합니다.

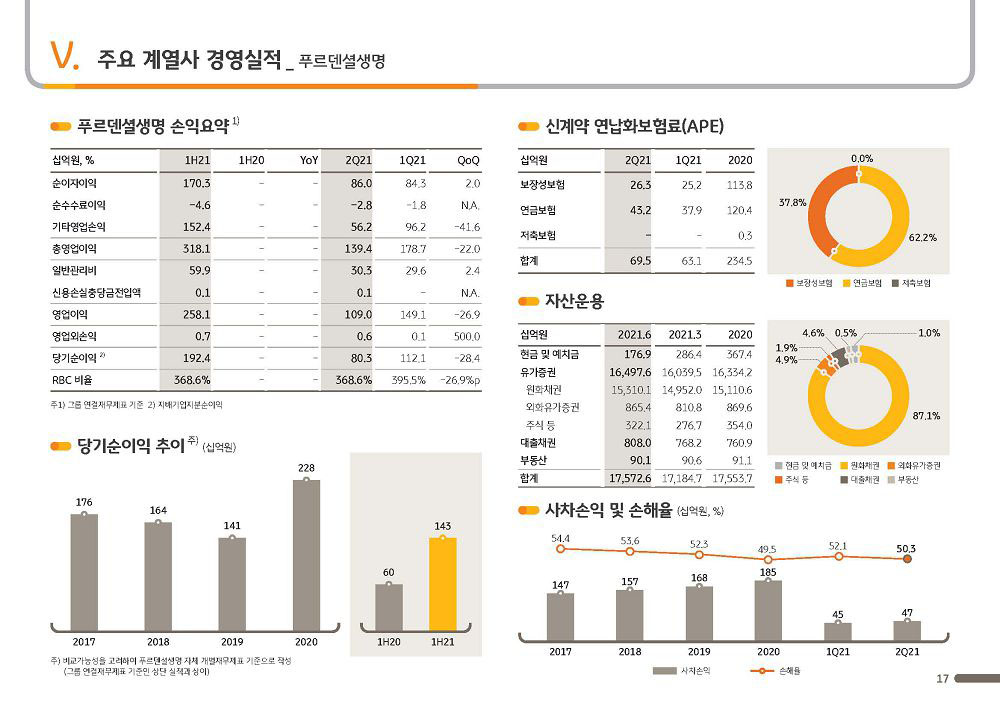

당사는 작년 8월 푸르덴셜생명 인수를 통해 생명보험 비즈니스 포트폴리오를 강화하였으며, 고객의 평생 라이프 사이클에 맞춰 지속적인 금융서비스를 제공함으로써 고객과의 접점을 유지하고 강화할 수 있다는 점을 감안할 때, 앞으로 KB손해보험, 푸르덴셜생명, KB생명보험의 그룹내 역할이 확대될 것으로 기대하고 있습니다.

KB금융그룹은, 그룹 차원의 비즈니스 Value 및 시너지를 증대하고자 상품, 채널, 조직 등 전 부분에서 협업 체계를 강화해 나가고 있습니다.

먼저, 그룹차원의 프리미엄 아웃바운드 채널인 STAR WM(Wealth Manager) 모델을 구축하여 시범운영 중이며, 이를 통해, 푸르덴셜생명의 우수한 라이프플래너(LP) 조직과 은행 및 증권 PB가 협업하여 상속, 은퇴, 노후 등을 포함한 통합자문서비스를 확대하는 등 WM비즈니스를 고도화함으로써 KB금융서비스에 대한 고객경험을 강화하여 Affluent시장 내 영향력을 차근히 확대해 나가고자 합니다.

이와 더불어, 보험사 운용자산은 전문 운용사인KB자산운용으로 아웃소싱을 확대하여 통합자산운용 체계를 구축함으로써, 보험계열사는 기획과 심사 중심으로 재편하여 ALM을 고도화하고 심사기능을 강화하는 한편, 자산운용사는 운용자산측면에서 규모의 경제 기반을 마련하고, 전문화된 자산운용 인력과 국내외 우수 네트워크를 바탕으로 보험계열사와 긴밀한 협업 운영체계를 통해 차별화된 운용역량을 확보하고자 합니다.

KB자산운용의 AUM은 KB손해보험, KB생명의 운용자산 이관 후 6월말 기준으로 약 98조원, 푸르덴셜생명의 자산이 이관될 예정인 ‘21년도말에는 약 114조원 수준으로 증가하여, 자산운용사 AUM 기준 업계 2위 수준으로 성장할 것으로 전망하고 있습니다.

한편, 보험계열사간의 협업도 확대하고 있는데 보험계열사간 교차판매 활성화를 통해 판매채널 다양성을 확보하여 고객 유입 증대를 도모하고, 그룹내 타계열사 상품 판매 기회를 확대함으로써 전속채널의 세일즈 경쟁력을 강화하는 한편, 체계적인 설계사 교육 및 관리를 통해 불완전 판매 리스크를 축소하는 등 보험사간 실질적 시너지 기반을 확보하고자 합니다.

참고로, 2분기 기준 보험계열사간 교차고객은 약 28만명으로 푸르덴셜생명 인수 직후인 작년 4분기 대비 약 9% 증가하였으며, 향후에도 고가치상품 판매 및 판매가동인력 확대를 통해 단계적으로 교차판매를 활성화할 계획입니다.

또한, KB금융그룹은 보험업계에서 제조와 판매가 분리되는 현상이 가속화 되면서 GA의 상품판매 영향력이 커지고 있는 것을 감안하여, KB손해보험과 KB생명이 보유하고 있는 GA채널관리 역량을 공유하고 협업마케팅을 진행함으로써 GA 조직의 운영 효율성을 극대화하고자 합니다.

올해 2분기 보험계열사의 GA 신규매출 비중은 전체매출액 대비 약 52% 수준으로 전속채널과 GA채널의 균형적인 성장을 통해 시장 점유율을 확대해 나가고자 하며, 이 외에도, Shared Service Center를 보험부문 전반에 적용하여 그룹 시너지를 확대해 나아가고 있습니다.

2023년 IFRS17 회계제도 도입에 앞서 보험계열사간 업무역량을 공유하여 경영관리방안을 수립하는 한편, 인력교류와 노하우 공유를 통해 가치중심의 상품개발을 위한 협업을 확대하고 있습니다.

IT 및 콜센터 Co-Location 운영모델을 구축하고 공동인프라를 활용하여 디지털마케팅을 추진하는 등 비용효율성을 제고함으로써 지속가능 성장동력을 확보해 나가고 있다는 말씀을 드립니다.

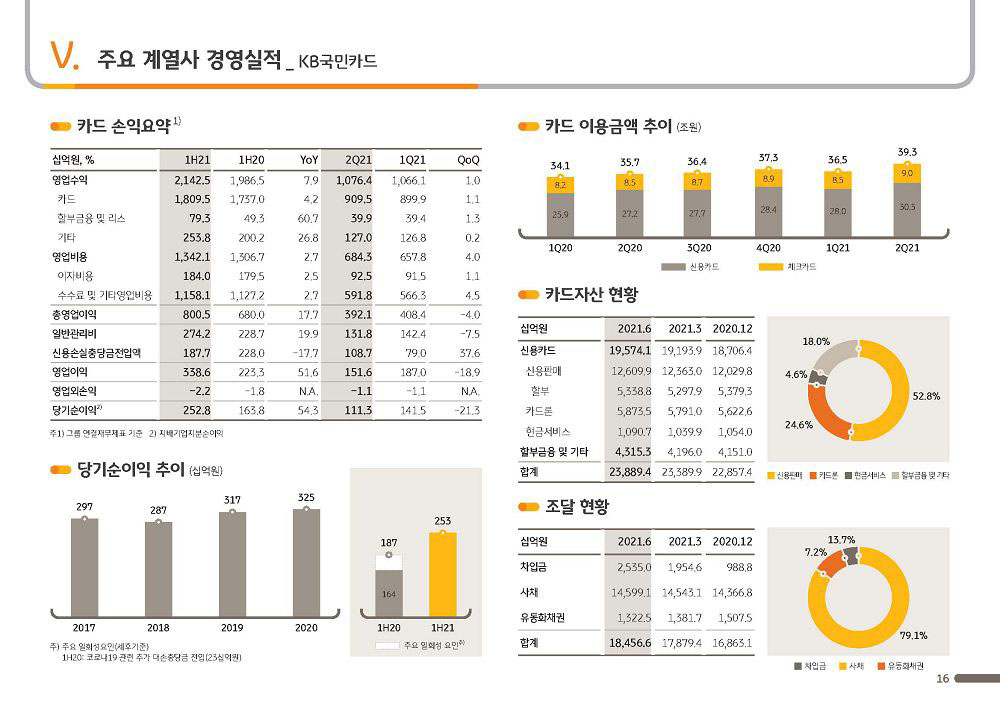

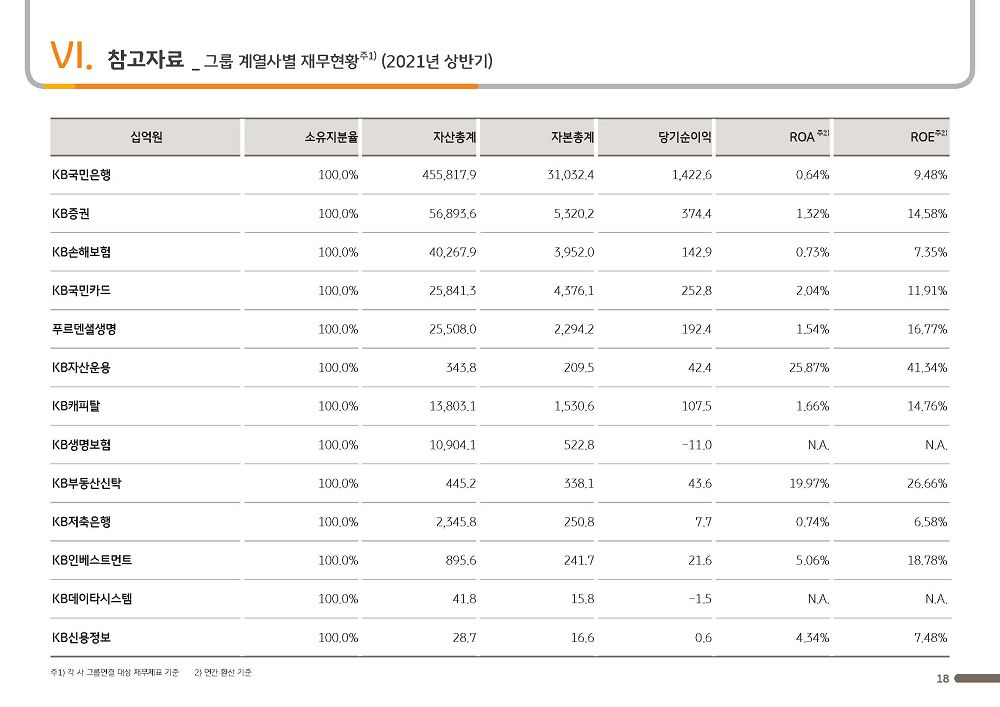

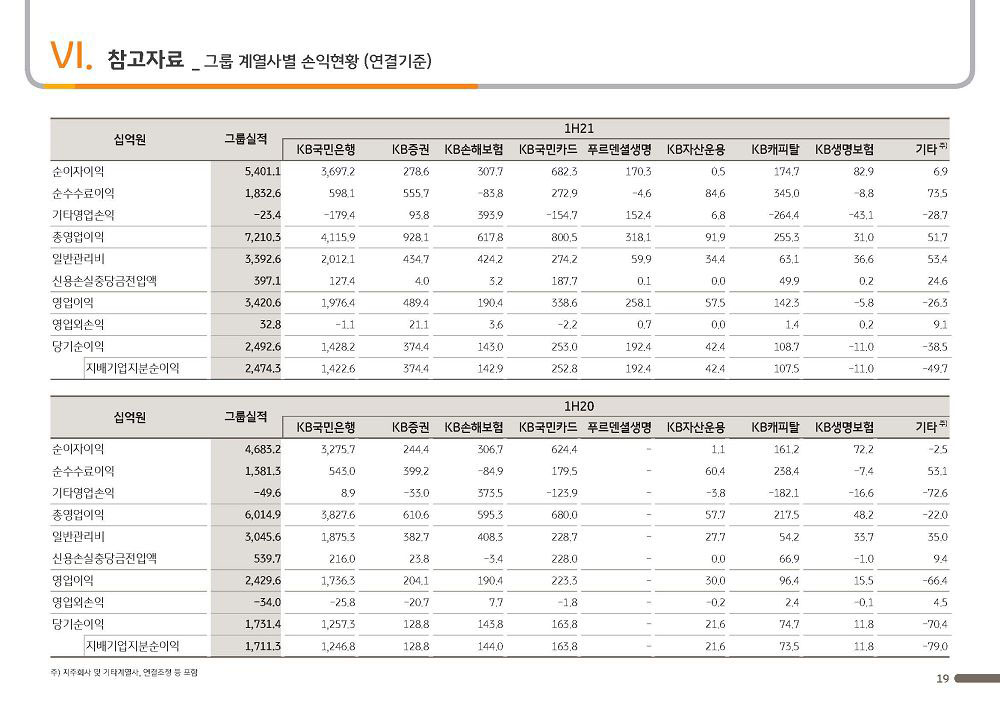

다음 페이지부터는 지금까지 설명 드린 실적에 대한 세부자료이니 참고해 주시기 바랍니다.

그럼 이것으로 KB금융그룹의 2021년 상반기 경영실적 보고를 마치겠습니다. 경청해 주셔서 감사합니다.